(ブルームバーグ):昨年のパフォーマンスが世界の主要債券市場の中で最悪だった日本は、2026年も苦難の1年が続く見通しだ。高市早苗首相の「責任ある積極財政」政策と日本銀行の買い入れ縮小による国債供給量の増加が市場にショックをもたらす。

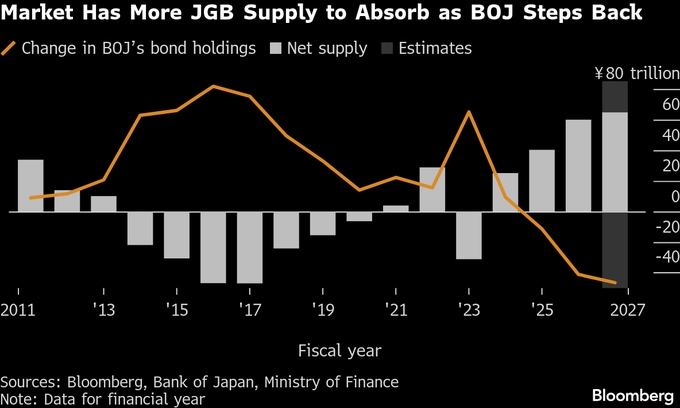

ブルームバーグが日銀買い入れや償還額を踏まえ分析した結果、26年度の市場へのネット供給額は前年度比約8%増え、約65兆円に膨らむ見込み。これは過去10年余りで最大だ。金利上昇で国債の利払い費はかさむものの、経済成長を優先する高市政権は過去最大の来年度予算案を決定。一方、日銀は国債保有額を減らしており、民間投資家が消化しなければならない分は増える方向にある。

三菱UFJアセットマネジメント戦略運用部の加藤章夫シニアマネジャーは、最終的には「四半期ごとに発行を調整せざるを得ないかというところまで、日本の債券市場の需給は悪くなってきている」と指摘。加藤氏は現在、金利変動時の価格感応度を示すデュレーションを短めにし、日本国債には弱気のポジションを取っている。

市場へのネット供給額が増える最大の要因は日銀の買い入れ縮小だ。日銀は今後1年で月間購入額を25%以上減らし、27年1-3月に2兆1000億円程度とする計画。ブルームバーグの試算では、来年度の日銀の国債保有残高は約46兆5000億円減少する可能性があり、減少規模は今年度の約41兆1000億円を上回る。

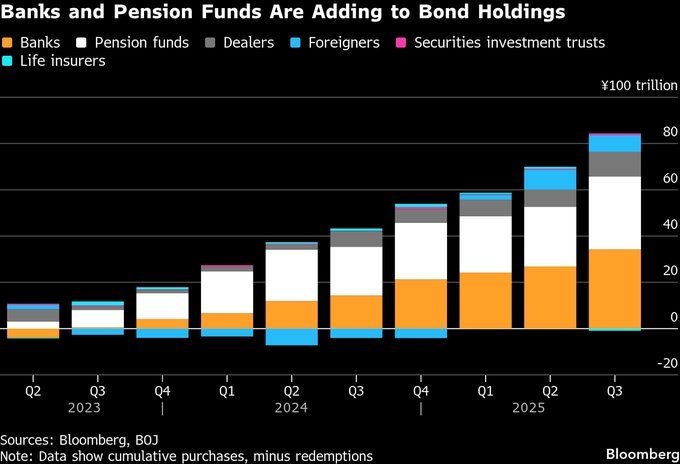

金融政策の正常化に動く日銀が日本国債市場への関与を弱め始めて以降、買いの主役は銀行や年金基金だった。23年4月以降、償還分を差し引いた買越額はそれぞれ30兆円以上に及ぶ。しかし、市場への供給額が増える局面では両社の買いだけでは吸収し切れないとの懸念がある。

25年の日本国債のパフォーマンスは為替の影響を除き6%超下落し、ブルームバーグのデータで比較可能な40を超す国債市場の中で最悪だった。粘着的なインフレが続く中、日銀の利上げペースが緩やかだったことが要因の一つだ。新発10年国債利回りは年明け早々、一時2.13%と1999年以来の高水準まで上昇した。

SMBC日興証券の田未来シニア金利ストラテジストは「当面10年金利のフェアバリューは2.2-2.3%ぐらいが一つの基準になる」との見方を示し、「この水準までは簡単に金利が上昇していく」と予想する。

足元で金利上昇圧力が再び強まっているのは、日銀が昨年12月に政策金利を30年ぶりの高水準に引き上げたものの、植田和男総裁が追加利上げの可能性を依然として示唆しているからだ。市場の金融政策予想を表すオーバーナイト・インデックス・スワップ(OIS)は、26年末までに2回の利上げが行われる可能性を織り込む。

短期ゾーンの国債利回りの上昇は、財務省が発行計画をさらに調整する可能性を示している。短期国債を除く国債供給額は、27年3月までの12カ月で約133兆円とわずかに減少する見通し。2年債と5年債の発行が増える半面、10年超の発行は減少する予定となっている。

パインブリッジ・インベストメンツ債券運用部の松川忠部長は「長い方の供給が減り、短いゾーンが増える中で考えると、イールドカーブ(利回り曲線)はフラット(平たん)化しやすい」と指摘。短いゾーンは日銀の金融政策の影響が大きく、「ダイレクトに効いてくる」と言う。物価上昇率の基調がしっかりしており、「引き続き中立金利に向かって利上げを進めることになる」と予測した。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.