(ブルームバーグ):2026年最初の営業日となった1月2日、米国株式相場は小幅高で引けた。好調な25年から年が明け、投資家は米国債利回りの上昇にも目を配りながら、慎重な姿勢で新年をスタートした。

S&P500種株価指数は方向感が定まらない展開だった。ハイテク株の比重が高いナスダック100指数は0.2%下げた。いずれもハイテク株の軟調が目立った。テスラは10-12月(第4四半期)の販売台数がアナリストの予想平均に届かず、株価は下落。アマゾンとマイクロソフトも下げた。大型ハイテク株7銘柄をまとめたブルームバーグの「マグニフィセント・セブン」指数は約1%下落した。

一方でエヌビディアやマイクロン・テクノロジーなど、一部の半導体製造機器メーカーやその他半導体関連株は上昇。エネルギー株も総じて好調で、工業株や公益事業銘柄にも買いが入った。

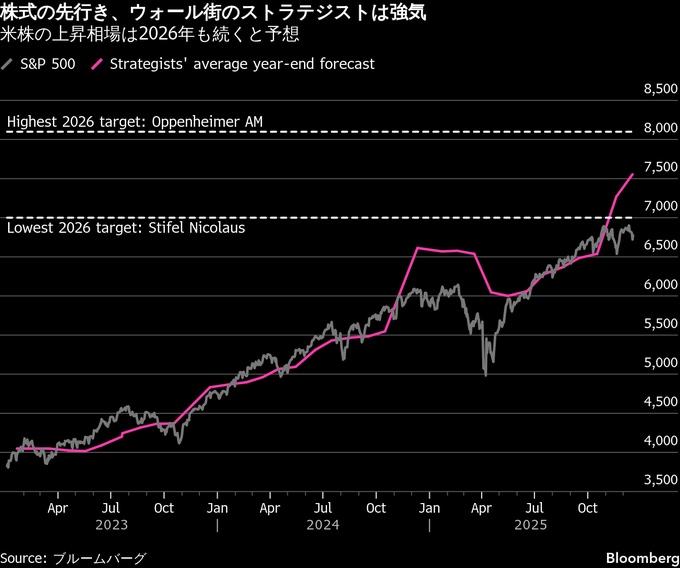

2025年末の時点では、大半のストラテジストが楽観的に先行きをみていた。ハイテク株と人工知能(AI)などの主要テーマが、S&P500種の上昇率を3年連続で2桁台に押し上げた。26年もほぼ同様の展開になると予想されていたが、すでに伸びきっているバリュエーションと、巨額資本のエクスポージャーが収益化につながらないとの不安は根強い。

投資家は米国債利回りの動向にも注目。急速過ぎる利回り上昇は株価を圧迫する可能性がある。

LPLファイナンシャルのチーフ・テクニカル・ストラテジスト、アダム・ターンクイスト氏は「金利が望ましくない水準に上昇し、株式はスタートからつまずいている」と話す。10年債利回りが4.20%を超えれば「4.50%付近がターゲットになる」と述べた。

S&P500種は2022-25年、3年連続で年初の取引を下げて終えている。ビスポーク・インベストメント・グループのリポートによれば、1953年までさかのぼると、S&P500種の年初取引は中央値で0.3%下落しており、プラスで終えたのは半数に満たない。

ドイツ銀行のストラテジストらは、今年の市場を特徴付ける主なテーマとして、AI以外では米通商政策の新たな展開などを想定。特に関税の合法性を巡る最高裁の判断を挙げた。連邦準備制度理事会(FRB)も大きな焦点であり、トランプ米大統領は今年の早い時期にパウエル議長の後任候補を指名する見通しだ。

バンク・オブ・アメリカ(BofA)のストラテジストらはS&P500種が今年、7100に到達すると予想している。現在の水準からおよそ4%高に相当する。

「指数での構成比率が高い大型ハイテク企業による資本集約性の高まりと、株価収益率(PER)の高さに加え、労働市場の亀裂(AIの台頭に関連した一段の下振れ余地)は、より慎重な姿勢を裏付ける」とリポートに記した。

個別企業のニュースでは、テスラの2025年販売台数が前年比8.6%減少し、電気自動車(EV)メーカー世界首位の座を中国の比亜迪(BYD)に明け渡した。

一方のBYDは25年の納車台数が前年比7.7%増の460万台と、年間目標を達成した。

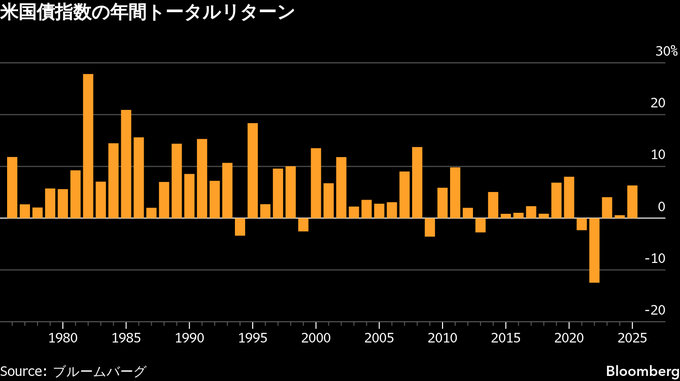

米国債

米国債相場は終盤に下げ幅を拡大。10年債先物にまとまった売りが出た一方、株は持ち直し、原油は下げ幅を縮小したことが影響した。

2025年は年間ベースで5年ぶりの大幅上昇となっていたが、追加利下げの可能性が意識され、インフレ加速への懸念が広がった。

追加利下げ見通しに加え、今年は連邦準備制度理事会(FRB)議長の交代が見込まれている。長期的な米財政に対する悲観と、経済の底堅さを示す兆候、株価の急上昇も利回りを押し上げる圧力となり得る。

マールボロ・インベストメント・マネジメントのポートフォリオマネジャー、ジェームズ・エイシー氏は2021年以来の低水準に落ち着いていた市場のボラティリティー(変動性)が、今年は上昇を再開する可能性を想定しておくべきだと話す。

「金融政策が正確にはどうなるのか、投資家は見極めるのに苦労し、相場は時折大きく変動するだろう」と予想。同時に過去のデータに照らせば株式のバリュエーションは高いため、ヘッジとして米国債を保有するのは理にかなうと続けた。

外為

ブルームバーグ・ドル指数は年初の取引で上昇。米国債利回りと足並みをそろえた。 円は下落し、一時は対ドルで157円を付けた。主要10通貨の対ドル相場では、貴金属価格の急伸を背景にオーストラリア・ドルがアウトパフォーム。ユーロは軟調だった。

主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数は、5営業日続伸。2025年通年では8.1%下げ、12月では約1.2%下落した。

バノックバーン・キャピタル・マーケッツのチーフ・マーケット・ストラテジスト、マーク・チャンドラー氏は「昨年はドル安が上期の主流テーマだった。トランプ氏の2度目の大統領就任と関税に、市場は適応した」と指摘。

「ドルの動向を左右する鍵は連邦公開市場委員会(FOMC)の政策だと考えている。実際に景気が減速するにつれ、今年は2回から3回の利下げがあるだろう」と述べた。

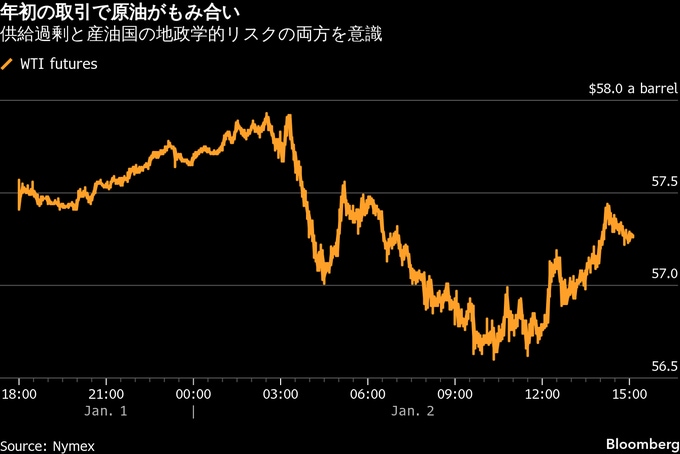

原油

原油先物相場は小幅ながら3営業日続落。石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」産油国で地政学的リスクがある一方、供給過剰への懸念が相場の重しとなり、もみ合う場面が目立った。

北海ブレント原油先物は比較的商いの薄い中で1バレル=61ドルを下回って終了。ウェスト・テキサス・インターミディエート(WTI)は57ドル台で引けた。事情に詳しいトレーダーによると、中東市場ではアジア時間の取引で売り圧力が強まった。

季節的な需要の減少を前に、OPECは慎重な姿勢を強めている。サウジアラビアが主導するOPECプラスの主要産油国は1月4日にオンラインで会合を開き、1-3月(第1四半期)に追加の供給拡大を停止する方針を維持する見通しだ。

2025年はOPECプラスや米国、ガイアナなどの産油国が増産を進める一方、需要の伸びが鈍化し、原油価格は下落した。国際エネルギー機関(IEA)は、2026年に日量約380万バレルの供給過剰が生じると予測している。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物2月限は、前営業日比10セント(0.2%)安の1バレル=57.32ドルで終了。ロンドンICEの北海ブレント3月限は0.2%安の60.75ドル。

金

金スポット価格はほぼ変わらず。年間で1979年以来の大幅高となった前年の勢いを引き継ぎ、一時は1.9%上昇したが、米国の取引時間に入って上げ幅を縮小した。

米国の追加利下げ観測やドル安を背景に、今年も堅調に推移するとの見方が出ている一方、近く予定されている主要指数のリバランスが価格の重しとなるとの懸念もある。これまでの上昇を受け、インデックスに連動するパッシブ運用ファンドが新たな比率に合わせて一部の先物契約を売却する可能性が指摘されている。

貴金属相場は昨年、大幅な上昇を記録したが、12月下旬には利益確定の動きや過熱感を示す指標が見られたことから、相場は大きく変動した。金は2025年に最高値を複数回にわたって更新。中央銀行による買い入れや米連邦準備制度理事会(FRB)の金融緩和姿勢、ドルの下落が追い風となった。地政学的緊張や貿易摩擦を背景に、安全資産への需要が高まったことも価格を押し上げた。

金スポット相場はニューヨーク時間午後2時56分現在、前営業日比61セント(0.1%未満)上げ、4319.98ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は11.50ドル(0.3%)安の4329.60ドルで終えた。

原題:US Stocks Inch Higher in Volatile Start to 2026: Markets Wrap(抜粋)

原題:Long-Maturity Treasuries Fall After Market’s Best Year in Five(抜粋)

原題:Treasuries Extend Europe-Led Losses After Futures Block Trade(抜粋)

原題:Dollar Higher to Open Year as Aussie Outperforms: Inside G-10(抜粋)

原題:Oil Fluctuates as Traders Weigh Surplus, Geopolitical Risks(抜粋)

原題:Gold and Silver Advance to Open New Year as Index Selling Looms(抜粋)

--取材協力:Anand Krishnamoorthy、Subrat Patnaik.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.