(ブルームバーグ):2026年の市場は、昨年末の基調を維持しながら始まった。2日の米国株は小幅に上昇。ウォール街の自信は揺るがず、25年を押し上げた原動力が尽きた兆しはほとんど見られない。

不透明なのは、資産の種類を問わない値上がりがどこまで続くのかという点だ。昨年の大半を通じて続いた上昇トレンドを支えていたのは、人工知能(AI)を巡る熱狂やインフレ鈍化、中央銀行の支援的スタンスだ。

こうした要因が、貿易摩擦や地政学的緊張、割高なバリュエーションといった逆風を押しのけた。投資家にとっては、リスクを取ることが報われるというシンプルな教訓を改めて確認する展開となった。

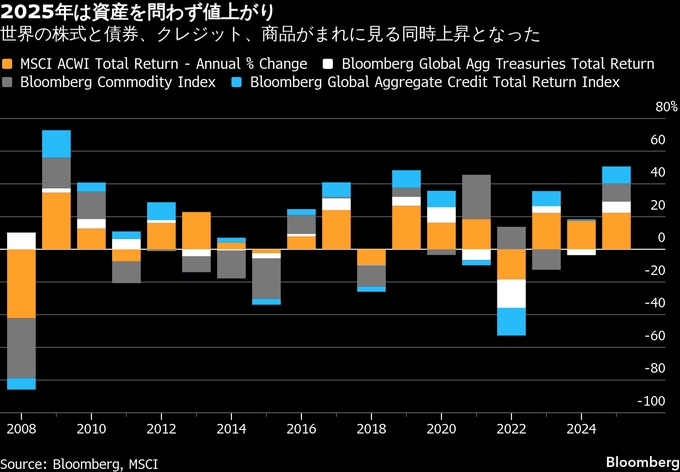

25年を特異な年にしたのは、上昇の力強さだけではなく、その広がりだ。株式と債券が同時に上昇し、クレジットスプレッドは再び縮小。インフレ圧力が和らぐ中でも商品(コモディティー)は値上がりした。

世界株と債券、クレジット、商品を横断して測ると、25年は09年以来最も強いクロスアセットパフォーマンスとなった。09年は、危機的なバリュエーションと大規模な政策介入が特徴だった年だ。

25年の相場同調は分散投資を容易に見せた。だが、過去12カ月の上昇を支えた力が、今後も同じかどうかは不確かだ。本来なら異なる方向に動くはずの資産が同じ方向に動いており、ポートフォリオは見た目ほど守られていないようにも思える。

ブラックロック・インベストメント・インスティテュートのグローバル責任者、ジャン・ボワヴァン氏によれば、25年に示されたのは「分散投資の蜃気楼リスク」だ。「これらの資産クラス間で分散投資を行うことが、すなわち安全という話ではない」と言う。

急反転警戒

26年が進む中で生じ得る懸念は、昨年の相場上昇が非合理的だったということではなく、その再現は困難なのではということだ。

ウォール街の見通しは、巨額のAI投資や底堅い成長、インフレを再燃させることなく緩和を進める金融当局という同じ要因に引き続き軸足を置いている。

ブルームバーグ・ニュースが60を超える機関から集計した予測では、こうした力学が依然として存在するとの見方で広く一致。そうした楽観は、すでに多くの好材料を織り込んだ市場の上に成り立っている。

オスターワイスのポートフォリオマネジャー、カール・カウフマン氏は、AIや原子力関連株の一部で見られた「極めて急ピッチのバリュエーション拡大は、持続可能でも再現可能でもないと想定している」と述べ、「大きな崩壊を回避できると慎重ながら楽観的な見方をしているが、今後はリターンが乏しくなるとの恐れもある」と指摘する。

昨年の米国株は約18%のリターンを記録。一方、世界株はおおむね23%上昇した。国債も値上がりし、米連邦準備制度が3度利下げしたことで、世界の国債相場は7%近く上がった。

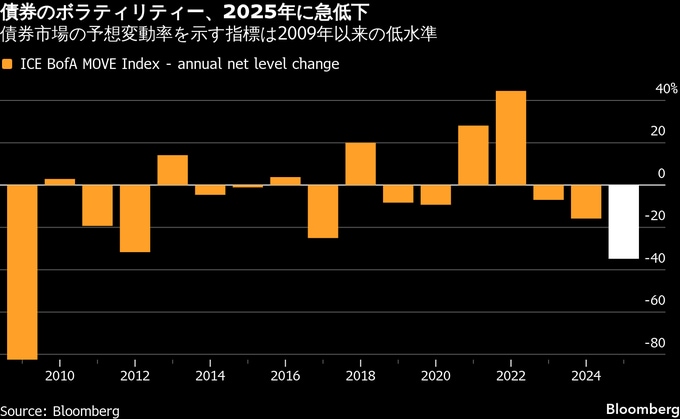

ボラティリティーは急低下し、クレジット市場もこれに追随した。米国債市場の変動を示す指標は、年間ベースで金融危機後以来最も大きな低下を記録。投資適格債のスプレッドは3年連続で縮小し、平均的なリスクプレミアムは80ベーシスポイント(bp、1bp=0.01%)を下回った。

商品も上昇に加わった。貴金属がけん引し、ブルームバーグの商品指数は約11%上昇した。金は各中銀による買い入れや米金融緩和、ドル安に支えられ、過去最高値を幾度も更新した。

警戒すべきはインフレだ。25年の大半で物価圧力は和らいだが、エネルギー市場や政策の誤りが、物価安定の進展を急反転させる可能性があると警告する投資家もいる。

「最大のリスクは、インフレが最終的に再発するかどうかだ」とシュローダーズのミナ・クリシュナン氏は語る。「インフレにつながり得るドミノ的なイベントを見込んでいる。エネルギー価格の上昇が発端となる可能性が最も高い」との見立てだ。

原題:Wall Street Carries Big Expectations After Best Run Since 2009(抜粋)

--取材協力:Ye Xie.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.