政策金利が0.75%まで上がる

日銀が予告してきた通り、12月会合で利上げに動いた。政策金利を+0.25%引き上げて、水準を0.75%とした。

過去、1995年以降の政策金利が0.50%以下であったから、実に30年ぶりの金利水準になる。超低金利時代の修正が進んだ格好である。

前回2025年1月の追加利上げからみれば、約11か月間のインターバルを置いての政策変更である。今回は、より円安対策の色彩が強い。

為替レートは、高市氏が自民党総裁選で勝利する直前の10月3日(1ドル147.45円)から比べて+8円程度も円安に振れている。

ユーロ円も同期間に+10円近くの円安になっている。つまり、日銀は輸入物価の上昇圧力が進んでいることに対して、断固たる利上げで円安を封じようとしているのだ。

意外なのは、日銀の利上げ意向が12月1日の植田総裁の講演会で明らかになったにも拘わらず、円安の流れが止まっていないことだ。この間、FRBも利下げを継続している。

ドル安円高になってもおかしくないのに、為替レートはほとんど変わらずに円安で推移している。決定会合の結果発表後も、円安への変化が続いていることもきな臭い。

日米金利差の縮小でも為替が円安に振れる矛盾をどう説明すべきかは、私たちも大いに頭を悩ませている。

筆者の理解では、潜在的な円安圧力が日米金利差の縮小という変化を上回って、日本のインフレ・リスク、財政不安がより強く作用しているのではないかということだ。具体的には、高市政権がクリスマス前後に用意している2026年度当初予算案が大型化している。

それが潜在的なインフレ圧力になり、日本の通貨価値を減価させる作用をもたらしているという仮説だ。日銀が+0.25%の短期金利引き上げをしたくらいでは、巨大予算による円安圧力には抗し切れないという見方も成り立つ。

決め手は短観だった

常々、植田総裁は、来春闘の動向をみながら政策運営を考えていくと語ってきた。この言葉を額面通りに受け取って、「次の利上げは2026年1~3月だ」とみてきたエコノミストも多かった。そうした人にとって、12月利上げは意外だと映るかもしれない。

日銀は、今回の利上げの説明を春闘に向けてヒアリング情報などを踏まえて、「来年は、今年に続き、しっかりとした賃上げが実施される可能性が高い」と述べている。

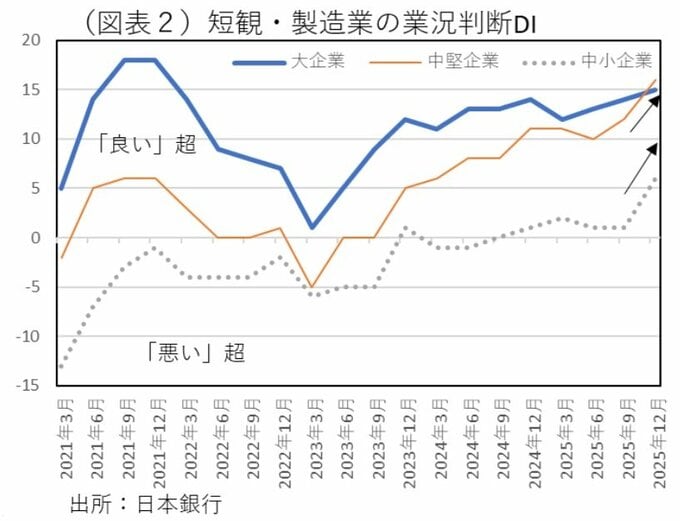

筆者は、ヒアリング以外にも12月15日発表の日銀短観結果が鍵になっているとみている。12月短観は、とかく大企業・製造業の業況判断DIに注目が集まるが、焦点は中堅・中小企業の変化だった。

大企業・製造業のDIが前回比+1ポイントの上昇に対して、中堅企業・製造業は同+4ポイント、中小企業・製造業は同+5ポイントと大幅に上昇している。

これは、トランプ関税への懸念から自動車産業などが強い警戒感を抱いていたのが、ここにきて和らいだからだ。

大手自動車メーカーの半期決算では、まだ関税負担の重さだけが際立っていた。それが短観では、以前よりもトランプ関税の脅威が小さくなっている姿が明らかになった。ならば、来春闘における賃上げの重石も少しは軽くなったとみることができる。

FRBの利下げで、自動車メーカーなど輸出企業が米国で値上げしやすい環境になってきたことも追い風と言える。

これが、来春闘に向けた明るい動きだと評価できる。植田総裁にとって、12月短観はやはり利上げに向けて決め手になる経済指標だったと思える。

高市政権下での利下げ

一方、これまで高市首相の下では、日銀の利上げは許されないのではないかという観測が根強くあった。10月4日の自民党総裁選以降、株価が上昇した背景には金融政策についての現状維持の観測があった。

植田総裁の側からみれば、そうした思惑を振り払って、追加利上げに動くためには、それなりの理論武装が必要だったと思える。その理屈が「円安是正での政府との一致」であったとみられる。

高市首相は、これまで金融政策の責任は政府が取り、日銀は政府の目標の下でそれを実行する手段の自由が与えられる、という独自の「中央銀行の独立性」論を唱えていた。暗黙のうちに、日銀には自分たちの意向に従うようにプレッシャーを与えていた。

今回、そこを突破できたのは、物価高が円安を通じて進むことに対して、通貨当局=財務省が容認できない姿勢を採ったことに同調し、政府との政策目的の一体化を演じたところにある。

1ドル160円への接近には、政府内でもこのまま「円安加速を放置してよいのか?」という考え方があった。

大型補正予算を組んで、その中では手厚く物価高対策を盛り込んだ。円安進行は、物価高対策に反する動きとして、政府・日銀には容認できないものになった。日銀はそれをうまく利用した。

円安是正には、為替介入を使うよりも、本来的に金融政策による対応が求められる。日銀が動くことは、そうした考え方の下で、高市政権でも「仕方がない」という理解に傾いて行ったと思われる。

市場観測の中には、日銀の利上げ姿勢に対して高市首相自身がどこかのタイミングで、不快感を示すのではないかという見方もあった。

しかし、それを今の局面で行えば、円安が一気に進んでしまう。高市首相自身も、それを慎んだに違いない。植田総裁は、技有りを取ったと筆者はみている。

伏兵としての長期金利上昇

しかし、日銀は追加利上げの自由度が得られてよかったと喜んでばかりは居られないだろう。なぜならば、前述のようにこれで円安進行に歯止めをかけられたとは断言できないし、もう1つ、長期金利の上昇が必要以上に激しく起こるという弊害も起きているからだ。

長期金利はいよいよ2%の大台に乗ろうとしている。約1年前の2024年末は1.11%だったので、そこから+1.0%近い上昇である。このピッチは早すぎる。

その主因は、財政不安と物価上昇リスクによるものだが、日銀の追加利上げもそこにいくらか加わっている。

通常、日銀が追加利上げをすれば、長期金利が上昇すること自体は仕方がない。しかし、今の局面は、これまで時間軸効果が大きく効いてきた反動が表れやすくなっている。

特に、期間の長い金利についてはそうだ。これまでの超低金利時代の反動が、今になって大きく表面化している様相である。

長期金利上昇は、企業の設備投資を冷やし、家計の新しい住宅投資にもマイナスだから、日銀には先々の利上げを強調しない方がよいという自制作用を働かせる。これをどう考えるべきなのだろうか。

この弊害について、それをすっきりと解決できる答えはない。日銀は愚直に「物価安定を通じて、長期金利の跳ね上がりを抑える」という原則を繰り返すしかないだろう。

植田総裁も、場合によっては長期国債の購入を通じた長期金利の抑制という需給改善の可能性を示唆して、期待形成のルートとは別に働きかけを行うしかない。

それに原理的には、この長期金利上昇は日銀が責任を持つものではなく、政府が国債管理政策で対処すべきものだ。高市政権の拡張的財政政策による長期金利上昇のつけを日銀に支払わせるのはおかしい。

この点は、日銀側からは決して言えないが、おそらく日銀はそうした筋論が民間から出てくることを待っているのではないか。

中立金利とターミナル・レート

最後に、日銀はこの先の金融政策をどう考えているのだろうか。

今回の発表文では、従来と同様に「見通し期間の後半には、基調的な物価上昇率が2%の『物価安定の目標』と概ね整合的な水準で推移するという、中心的な見通しが実現する確度が高まっている」という非常に抽象的な表現を繰り返している。

ここはもっと具体的に示された方がよいだろう。FRBならば、3か月ごとに先行きの政策金利見通し(ドットチャート)を公表して、マーケットなどに予見可能性を示している。

筆者も、本来ならば日銀もFRBにならった方がよいと考えられる。しかし、一方で日銀の利上げには批判勢力からの厳しい監視がある。ドットチャートを示すと、何もしていない時期から批判を浴びることが警戒される。

しかし、いずれ「先々、どこまで政策金利を引き上げるのか?」という目処、つまりターミナル・レート(最終着地の金利)を示すことは必要になるだろう。

おそらく、その金利水準は、「政策金利が過熱でも引き締めでもないニュートラルな水準=中立金利」のそばになるだろう。

日銀は、これまで中立金利水準は、1.0~2.5%程度になるとアナウンスしてきた。潜在成長率0.5%+期待インフレ率1.0~1.5%だとすると、名目中立金利は1.5~2.0%といった範囲になるのではないか。

そうであれば、今回の0.75%からさらに3~5回の利上げ(1回当たり+0.25%)が必要になる。

もしも、利上げペースが年2回という仮定を置けば、ターミナル・レートまで1年半から2年半という期間が目処になる。

具体的には、2027年半ばから2028年半ばという時期が、利上げの打ち止めのタイミングだと予想することができる。

なお、植田総裁の任期満了は、2028年4月だから、植田総裁は追加利上げをだいたい完遂した時期をもって退任しようとしているのではないかと類推することができる。少し屋上屋を重ねるような話になるが、注目される論点なので考えてみた。

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 首席エコノミスト 熊野 英生