(ブルームバーグ):31日の米株式相場は下落。好調な2025年は続落で締めくくられた。

S&P500種株価指数はクリスマス明けから4日連続安。年間での上昇率は約16%に削られたものの、2019ー21年以来の3年連続プラスを記録した。ハイテク株の比重が高いナスダック100指数はこの日0.8%下げた。

投資家は今年の市場で強いリターンを得た。人工知能(AI)の経済的可能性の巨大さが楽観をあおるなか、利下げの追い風が吹いた。しかしここまでの道は平たんではなかった。米政府の通商政策や地政学的緊張、株価の割高感に加え、金融政策の今後に関する不確実性も相場の変動を引き起こした。

市場リサーチ会社ビスポーク・インベストメント・グループは、2026年最初の営業日が好調な市場になるとの期待に水を差す。同社のリポートによれば、1953年以降、S&P500は新年初日の商いを中央値で0.3%下げている。過去3年の例でも、株式市場はその年最初の営業日をマイナスで終えているという。

LPLファイナンシャルのチーフ・テクニカル・ストラテジスト、アダム・ターンクイスト氏は「2025年を『底堅い』と表現するのは控えめ過ぎるだろう」と語る。「経済はインフレ加速や、労働市場の減速、当初予想より少ない利下げ、そして実効関税率の大幅上昇を克服し、目覚ましい力強さを見せた。こうした試練にもかかわらず、経済はリセッション(景気後退)に陥ることなく、安定した成長を維持した」と評価した。

今年の勢いは最終数日に失速。すでに強いリターンを確保したトレーダーらは、大きな判断を年明け以降に先延ばしした。

シンギュラー・バンクの戦略責任者、ロベルト・ショルテス氏は「株式市場は非常に好調な一年だった」と振り返り、運用責任者はすでにポジションをベンチマークに合わせて調整し終えた可能性があると指摘。「当社の基本シナリオは強気相場の継続だが、ボラティリティー(変動性)はさらに上昇し、リターンは1桁台半ばになるとみている」と述べた。

米新規失業保険申請件数に対する市場の反応は静かだった。新規失業保険申請件数(27日終了週)は前週比1万6000件減の19万9000件と、今年とりわけ低い水準。ブルームバーグがまとめたエコノミスト予想の中央値は21万8000件だった。

米国債

米国債相場は新規失業保険申請件数を受けて軒並み下落。予想外の申請件数減少は労働市場の力強さを示し、今後の利下げ見通しに影を落とす可能性が出てきた。今年最後の米国債市場は祝日前の短縮取引となった。

ブルームバーグ米国債指数が月末のリバランシングに入ったニューヨーク時間午後1時過ぎ、先物の取引が活発になり、相場はこの日の安値を付けた。

午後1時直後の利回りは年限を問わず、少なくとも3ベーシスポイント(bp、1bp=0.01%)上昇したが、なおも23日からのレンジ内を出ていない。

ドル建て米国債の取引について、米証券業金融市場協会(SIFMA)は東部時間午後2時の終了を勧告した。

米経済の底堅さを示す兆候が見られる中、米国債は12月を月間マイナスで終えた。ただ年間では2020年以来の好調な1年となった。連邦公開市場委員会(FOMC)は労働市場の環境悪化に応え、政策金利を年に3回引き下げた。

外為

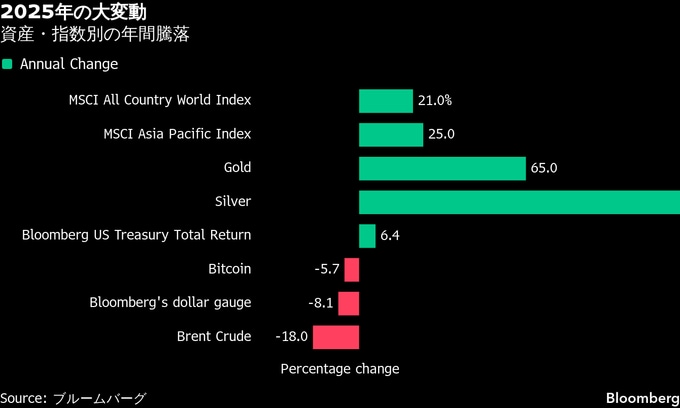

ブルームバーグ・ドル指数は薄商いの中を4営業日続伸。11月上旬以来の長期連続高となった。ただ年間ベースでは下げており、2017年以来の大幅安。

主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数は、0.1%未満上昇。朝方には新規失業保険申請件数を受けてこの日の高値を付けた。申請件数は予想外に減少し、労働市場の底堅さを示した。

ヤン・ハッチウス氏率いるゴールドマン・サックスのエコノミストチームは、新規失業保険申請件数の発表後に「年末のホリデー前後は季節調整に絡んだ問題で、通常より変動が大きくなり得ることに留意したい」とリポートに記した。

ブルームバーグ・インテリジェンスのストラテジスト、チュンユー・チャン氏は「ドル離れのテーマが再び浮上すれば、これまでの似たような動きが再現され、ドルは26年に軟化する可能性がある」とリポートで述べた。

ドルは対円で一時、156円99銭に上昇し1週間ぶりの高値を付けた。円は月間ベースで下落し、2024年1-4月以来の4カ月連続安となった。ドル・円は50日移動平均の155円26銭が目先の支持線とみられている。

原油

原油先物相場は続落。年間では2020年以来の大幅安となった。広範な地政学的リスクと世界的な供給増が意識された。来年は過剰供給が価格の重しになると見込まれている。

ニューヨーク原油は年初来で20%下落。短期的には、石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」の会合に加え、トランプ大統領によるロシア、イラン、ベネズエラといった主要産油国への政策が市場の焦点となっている。

しかし、原油市場は供給過剰の状態にあり、長期的な見通しは一貫している。国際エネルギー機関(IEA)と米政府はいずれも、2025年の原油供給が需要を日量で200万バレル超上回ると見込んでおり、この供給過剰は来年さらに深刻化すると予測している。

OPECプラスは今年、長年続けてきた価格防衛の方針を撤回し、市場を混乱させた。ブラジルやガイアナなどが供給を増やす中、市場シェアの奪回を狙って増産に転じたほか、米国の生産も過去最高水準に達した。今週末の協議では、OPECプラスは追加の増産を見送るとみられている。

コタック証券のアナリスト、カイナット・チェインワラ氏は「原油市場は2026年にかけても供給過剰の状態が続く見通しだ。米国やブラジル、ガイアナ、アルゼンチンなど非OPEC諸国からの力強い生産が、不安定な世界需要を上回る」と指摘。価格は50〜70ドルのレンジ内で推移する公算が大きいが、ベネズエラやロシアの供給をめぐるリスクが引き続き下支え要因になるとの見方を示した。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物2月限は、前日比53セント(0.9%)安の1バレル=57.42ドルで終了。ロンドンICEの北海ブレント3月限は0.8%安の60.85ドル。

金

金相場は反落。銀とともに2025年最終取引日に下げたが、年間ベースでは約40年ぶりの大幅高となった。

年末で市場参加者が少ない中、両金属は激しい値動きを見せており、29日に急落した後、30日に持ち直し、31日には再び下落した。この大きな値動きを受け、取引所運営のCMEグループは証拠金の必要額を2度引き上げた。

金と銀はいずれも、年間ベースで1979年以来の大幅高で年を終えた。地政学的リスクの高まりを背景に安全資産への需要が強まったことや、米連邦準備制度理事会(FRB)による利下げが支援材料となった。インフレや先進国の債務増加に対する懸念から生じた「ディベースメント取引(通貨価値切り下げトレード)」も相場を押し上げた。

こうした要因が金上場投資信託(ETF)への資金流入を促し、各国の中央銀行も長年にわたる買い増しを継続した。

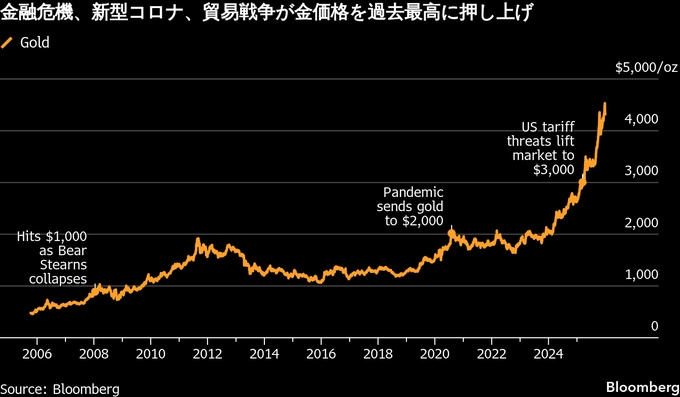

金スポット価格は今年に入り約63%上昇した。9月には、45年前に記録されたインフレ調整後の過去最高値を上回った。当時は、ドルへの不安や急激なインフレ、そして進行中のリセッション(景気後退)が金価格を1オンス=850ドルに押し上げた時期だった。今回の上昇局面では、10月初めに金価格が4000ドルを突破するなど、記録的な展開となった。

ワールド・ゴールド・カウンシルのチーフストラテジスト、ジョン・リード氏は、「私のキャリアの中でも過去に例がない」と述べ、「史上最高値を次々と更新したことも、金のパフォーマンスが多くの人の予想をこれほどまでに超えたことも、かつてなかった」と語った。

金スポット相場はニューヨーク時間午後2時34分現在、前日比27.66ドル(0.6%)下落し、4311.83ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は45.20ドル(1%)安の4341.10ドルで終えた。

原題:Stocks Close Out Third Year of Gains on Down Note: Markets Wrap(抜粋)

原題:Treasuries Fall in Shortened Session After Jobless Claims Drop(抜粋)

原題:Dollar Ends Worst Year Since 2017 on Positive Tone: Inside G-10(抜粋)

原題:Oil Posts Deepest Annual Loss Since 2020 on Surplus Concerns(抜粋)

原題:Gold and Silver Stumble at the End of Best Year Since the 1970s(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.