(ブルームバーグ):中国人民銀行(中央銀行)は2025年、積極的な金融緩和を控えた。国内経済の需要低迷や構造的な不均衡を踏まえ、過去10年で最大規模の利下げを見込んでいたウォール街の予測が外れた。

トランプ米大統領が引き起こした貿易を巡る混乱に翻弄された25年に、人民銀は政策金利を1回だけ、10ベーシスポイント(bp、1bp=0.01%)引き下げた。

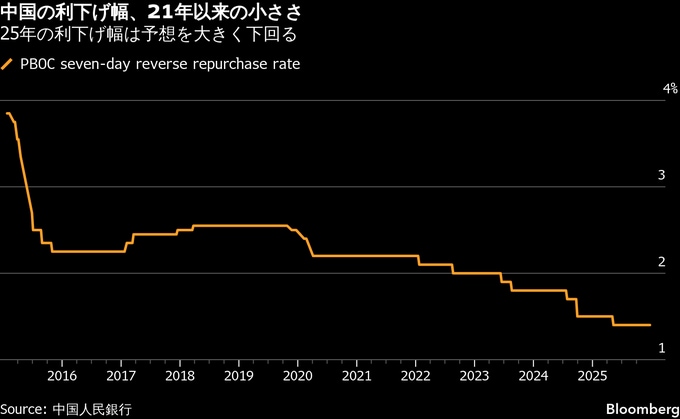

年間の利下げ幅としては、21年に利下げを一時停止して以来で最小となる。ゴールドマン・サックス・グループやモルガン・スタンレーなどは最大40bpの引き下げを予想していた。

市場の期待を押し上げたのは、米国との激しい関税戦争に備える中で、中国が1年前、4年ぶりに金融政策のスタンスを「適度に緩和的」へと転換する決定を下したことだった。

しかし、エコノミストが過小評価していたのは、中国の輸出の強さと、銀行システムの健全性に対する当局の懸念だった。大幅な中国株値上がりも、金融支援の先送りにつながる要因となった。

人民銀は穏健な刺激策を選択することで、他の主要中銀だけでなく、自国の従来方針とも一線を画す独自の道を進んでいる。中国は現在、政府支出の拡大を通じ、デフレや消費者信頼感の低迷といった課題に対処しようとしている。

オーストラリアのグリフィス大学で上級講師を務める馮輝氏は、「状況を好転させるのは中銀の能力を超えている」と指摘し、「労働分配率を高める財政刺激策や構造改革に委ねるべきだ」と述べた。同氏は人民銀に関する著書を執筆している。

日本化との見方を警戒

世界全体を見渡すと、身動きの取りにくい人民銀の立場が鮮明になる。ブルームバーグ・エコノミクス(BE)の指標によると、先進国の政策金利は過去2年間で平均160bp低下した。

一方、人民銀が同期間に引き下げた政策金利はその4分の1にとどまる。物価調整後で見ると、中国の金利はプラス圏だ。

これに対し、米連邦準備制度と欧州中央銀行(ECB)、日本銀行はいずれもリセッション(景気後退)局面や深刻なデフレ圧力の下で、ゼロ金利やマイナス金利、量的緩和(QE)を含む超緩和的な金融政策を採用してきた。

中国は15年に成長鈍化に直面した際、不動産セクターを下支えするためQEに類似したプログラムを打ち出した。しかし、新型コロナ禍以降、中国は思い切った措置を回避してきた。

野村ホールディングスの陸挺チーフエコノミスト(中国担当)によれば、政策金利がほとんど動かない一方で、人民銀はより非伝統的な手段に軸足を移している。

具体的には、株式市場を支援するプログラムや経済全体に流動性を行き渡らせる国債トレーディング、特定分野に低コスト資金を供給する再貸し出しなどだ。

包括的な金融緩和の代わりに、中国は短・中期の人民元資金供給を積極化。人民銀は過去1年、大半の営業日で純額ベースの流動性供給を行い、10月には資金供給を強化するため国債買い入れを再開した。

その結果、銀行間市場に潤沢な資金がとどまり、短期資金調達コストの指標である7日物レポ金利は12月、23年1月以来の低水準に低下した。

より積極的な金融緩和への期待が裏切られた1年を経て、投資家の失望感も強まっている。その影響もあり、中国国債相場は25年後半に弱含み、イールドカーブ(利回り曲線)全体で利回りが上昇した。

7日物市場金利の指標となる政策金利は現在1.4%で、当局は追加利下げの余地は限られているとみている。

それでも、多くの市場関係者は、人民銀が26年も景気支援的なスタンスを維持すると想定。ブルームバーグが調査したエコノミストらは、26年に計20bpの利下げと預金準備率の50bp引き下げを見込んでいる。

BEやシティグループなどは、緩和の「窓」が1月にも開く可能性があるとみている。一方、ドイツ銀行のような少数派は、政策金利が26年を通じて据え置かれると予想している。

ゴールドマンの閃輝チーフエコノミスト(中国担当)は、人民銀が最近発するシグナルは利下げを「急いでいないことを示唆している」と分析。

人民銀は「金利が1%を下回ると、ゼロ金利や日本化といった見方が問題になりかねないと考えているのかもしれない」と述べ、「経済が大きく減速するか、対外リスクが著しく高まれば、利下げ実施の可能性がある」との見通しを示した。

悲観論がすでに市場に広がっている兆しもある。中国の10年国債利回りは25年11月、記録上初めて日本の10年国債利回りを下回った。

人民銀はファクスで送付したコメント要請にすぐに応じなかった。

原題:PBOC’s Stingiest Year for Easing Since 2021 Defies Wall Street(抜粋)

--取材協力:Ran Li.

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.