効果は疑問符

制度変更の狙いは、教育費などの子育て資金確保を後押しすることである。

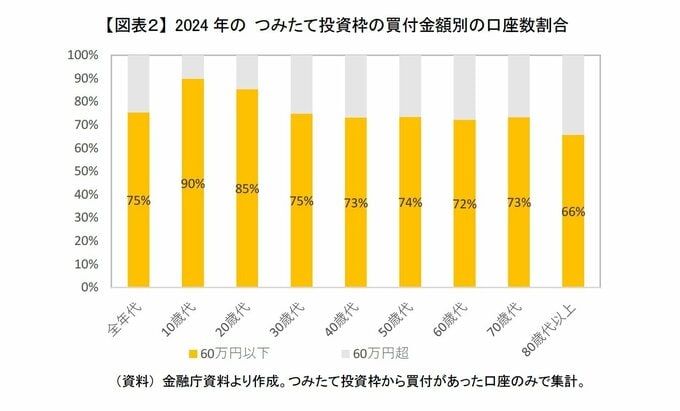

だが、2024年のつみたて投資枠の買付実績を見ると、現役世代の7割強が年間60万円以下の利用にとどまっている。

また、ジュニアNISAを振り返ると、原則18歳まで払い出し制限があることが不評で制度普及が進まなかった。各種報道によれば、今回の制度変更では払い出し制限が12歳まで引き下げられるようだ。

実質的に親の代理口座となる懸念が根強いこともあり、依然として年齢の制約が残る形になりそうである。

つまり、多くの家庭ではつみたて投資枠が十分にあいており、さらに12歳まで引き出し不可であるのにもかかわらず、あえて子供名義の口座で運用する必要性が薄い状況である。

親のサポートが重要

それに18歳未満の制度利用に対する最大の障害は、不可欠な親のサポートにあるのかもしれない。

現在、制度を活用していない親が子供の制度活用を促すとは考えにくいが、最も利用が進んでいる30歳代ですら、4人に3人がNISA口座を未保有、あるいは未活用の状態にある。

そのため、対象年齢引き下げに伴う母数の拡大によって一時的に口座数が急増するかもしれないが、現役世代での口座開設が一服していることを踏まえると、直ちに鈍化する可能性が高い。

前世代に金融教育の機会を

あくまでも、つみたて投資枠自体は非常に少額から利用できる。18歳未満にも制度を開放し、金融教育の実践の場を提供することは意義がある。

幼少期から制度や積立投資に慣れ親しんでおくことで、将来の資産形成がよりスムーズに進むことが期待できる。

しかし、制度が活用されないことには始まらない。対象年齢引き下げ以外にも、対象商品の拡充や売買がしやすくなる変更が行われる見込みである。

これらによって、活用している人にとっての利便性は向上する。しかし、制度活用を促進という面では、どれも力不足である。結局、親子ともにいかに制度活用を後押しするのかというのが、課題になる。

NISAの対象が全世代に広がる一方で、金融教育は学校など18歳未満に集中している状況である。金融教育も、全世代に平等に届くように広げていくことなども必要になるだろう。

※情報提供、記事執筆:ニッセイ基礎研究所 金融研究部 主任研究員 前山 裕亮

※なお、記事内の図表や注記に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。