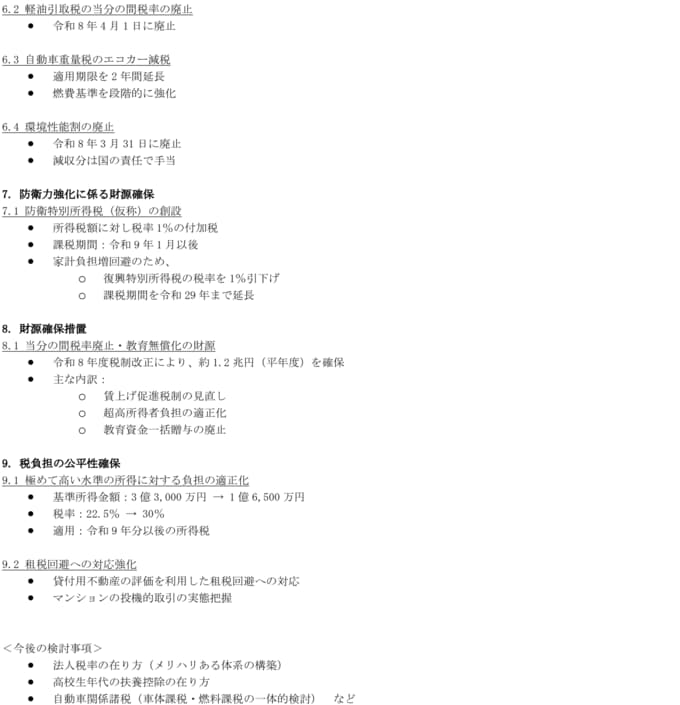

今後の焦点:所得課税で積み残された課題と日本版DOGEの本稼働

今回大きな改正となったのは所得税の控除の見直しである。特に、日本でも物価上昇が定着しつつある中で、控除の自動調整の仕組みを整えた点は経済情勢に応じた適切な改正である。

多くの先進国では基準額を物価上昇率等に応じて見直しており、日本でもその導入を行った点は評価したい。

しかし一方で、今回の改正対象は国税の所得税のみにとどまった。本来であれば、もう一つの所得課税である住民税の基礎控除も引き上げ対象に加えることがインフレ調整として適切な対応となる。

大綱では「個人住民税については、「地域社会の会費」的な性格を踏まえ、所得税の諸控除の見直しのほか、地方税財源への影響や税務手続簡素化の観点等を踏まえつつ、その非課税限度額や基礎控除等について必要な対応を検討する」とされた。

住民税の所得割は一律10%であり、“住民税の控除額が調整されない”ことで生じる負担は低中所得者にとってより大きい。

また、住民税のほかにも積み残された課題は多い。

改正がなされた所得税についても課税最低限の引き上げのみにとどまっており、本来純粋なインフレ調整を実施するためには所得税の税率の上昇する所得の基準額も物価等に合わせて引き上げる必要がある。

アメリカなどでは課税最低限のみでなくこの基準額も毎年自動調整がなされている。

住民税の課税最低限や税率変更の基準額の調整が不在となっていることで、インフレとともに所得課税の実効税率が引き上がってしまう「ブラケット・クリープ」の問題は部分的にしか解消されていない。この問題に対して早期に解決を図るべきであろう。

さらに、控除のインフレ調整の問題と働き控えを生む年収の壁の問題は本来切り分けて考えるべきものである。手取り収入の急減につながるのは社会保険の壁(106万円・130万円・週20時間の壁)である。

今後、給付付き税額控除の導入が本格的に議論されていくことになるが、社会保険料の負担が急増するこの社保の壁を解決する方向で進めることが望ましいだろう。

法人課税については、昨年の大綱に続いて従来の法人税率引き下げの効果を疑問視する旨の記載が盛り込まれたほか、今回は大企業向け賃上げ促進税制の廃止などが具体化された。

インセンティブを強化しつつも、ベクトルとしては法人負担増を求める方向になりつつあると考えられる。

社会保険料の増加に伴う家計の可処分所得の圧縮や個人消費の伸び悩みなどが日本経済の課題となる中で、特に法人課税関連の租特の圧縮は今後も実行されていく可能性が高そうだ。

高市政権で発足した日本版DOGE(租税特別措置・補助金見直し担当室)は2027年度予算以降に本格的に稼働するスケジュールであり、この点が今後主たる議論となることが見込まれる。

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 星野 卓也