(ブルームバーグ):インフレによる現預金の目減りが意識される中、個人向け国債が新たな資金の置き場として人気を集めている。だが、個人向け国債は市場で売買される通常の国債と似て非なる商品である点をどれだけの人が正確に理解しているだろうか。

イラン情勢を受けた原油高が物価を押し上げるとの懸念を背景に、世界的に金利は上昇傾向にある。国内市場でも5年債や30年債の利回りが過去最高を更新した。金利のある世界が復活し、個人向け国債の販売総額は昨年度に19年ぶりの高水準となり、物価連動債や超長期債など商品拡充の議論も始まった。

1万円単位から購入できる手軽さや元本割れしないなど安全性が高い半面、個人向け国債は他の多くの資産に比べリターンは限定的。金利が動く時代に入り、資産運用や防衛の重要性が増す今だからこそ、個人が押さえておくべき個人向けの仕組みとリスクを解説する。

個人向け国債とは

個人向け国債は、個人投資家向けに国が発行する国債で3年固定、5年固定、10年変動の3種類が用意されている。元本と半年ごとの利息支払いが国により保証され、最低利率0.05%も設けられている。

市場で売買される普通国債と個人向け国債の違いが最も表れるのが途中換金の方法だ。国債は価格が金利の変動に応じて上下するが、個人向け国債は国が一定の条件で買い取る方式で、市場価格の影響をほとんど受けない。価格変動リスクから切り離された預金に近い商品設計が販売増加の要因の一つとなっている。

個人向け国債の販売総額は2025年度に約6兆1500億円と19年ぶりの高水準となった。政策面でも、個人マネーの取り込みを強化する動きがあり、財務省は26日に国の債務管理に関する研究会を開いた。年限の多様化に加え、物価連動債を含む新たな個人向け商品の導入に向けた議論が始まっている。

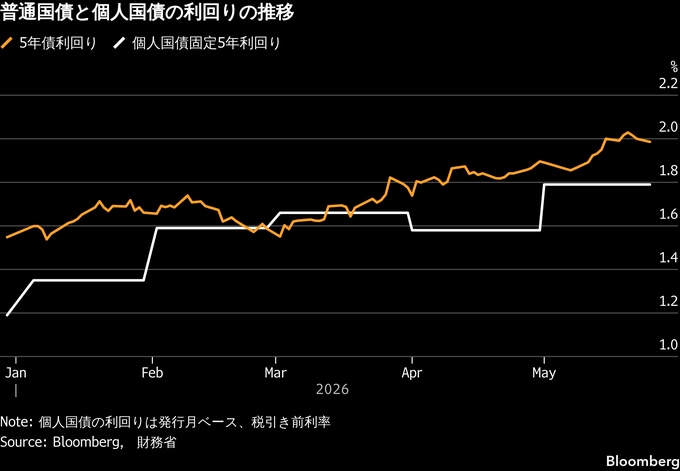

実勢を下回る個人向け金利

投資の世界では、リスクを抑えればリターンも小さくなるのが基本原則だ。個人向け国債も例外ではなく、国の保証を背景に利回りは市場実勢を下回る。

償還期間5年の国債の平均利回りは4月が1.82%で、5月は1.93%に上昇した一方、個人向け国債は4月発行分が1.58%、5月発行分は1.79%にとどまった。市場金利が上向く局面では、この差が目立ちやすい。市場の金利変動を反映する設計の10年変動型の金利も、直前の10年国債入札における平均落札利回りに0.66を乗じた値が金利として設定される仕組みだ。

市場の変動から保護される半面、市場金利の上昇の恩恵をそのまま享受できない点は、個人向け国債の構造的な特徴として理解しておく必要がある。

1年間の換金制限

個人向け国債は余剰資金を長期で運用する商品としては適しているが、短期的な売買差益を狙うような投資手法には向かない。購入から1年以内は原則解約できず、市場で自由に売却することもできない制約があるためだ。しかも、解約する場合は直近2回分の利息を返金しなければならない。

例えば、5月発行の固定5年利付個人向け国債(第181回債)を来年6月末に換金した場合、100万円当たりの収益は税引き後で2200円程度にとどまる。

足元の世界的な物価高、株式や社債に投資した場合のリスク・リターンを踏まえると、個人向け国債の収益は心もとない水準と言える。加えて、個人国債の購入には国債専用の口座が必要で、課税対象になる。新たな少額投資非課税制度(NISA)で購入できる株式や上場投資信託(ETF)に対し、個人国債は税引きによりリターンが縮小されることも念頭に置くべき事実だ。

インフレ下での実質利回り

個人向け国債が名目上の元本を守る商品である一方、インフレによる実質価値の変化には対応しない点も重要だ。利回りが名目で固定されている固定3年・固定5年の場合、インフレ率が利回りを上回れば実質的なリターンは目減りする。年1%の利回りで運用しても、物価が年1.5%上昇していれば実質的に利回りは0.5%のマイナスとなる。

変動10年は基準金利に応じて利率が見直される仕組みだが、利率がゼロに近づかないよう下限0.05%が設定されているだけで、物価上昇分が必ず補填(ほてん)されるわけではない。インフレ局面では、元本保証と資産の実質価値の維持は別問題となる。

個人向け国債は有利になる局面

個人向け国債が選択肢となるのは市場の変動が大きく、資金の安全性を優先したい局面だ。市場金利が急騰しても価格が下落せず、元本と利払いが確実に戻る点は、方向感の見えにくい環境では一定の役割を果たす。

ただし、金利が持続的に上昇する局面では市場金利の上昇を取り込めないため、固定型は特に魅力が薄れやすい。変動型であっても市場国債ほど機動的には利回りが動かない。

向く投資家と向かない投資家

こうした特徴から、個人向け国債が向くのは短期で資金を動かす予定がない投資家だ。定期預金の金利よりも高い傾向にあることから、市場変動への耐性が低い投資家や安定的な資金置き場を求める層にとっては合理的な選択となる。

一方、金利上昇局面で高い市場利回りを積極的に取りにいきたい投資家のほか、インフレ下で実質的な価値維持を重視する向きには適さない。1年縛りや換金時の利息返還は、流動性を求める投資家にとってハードルとなる。

普通の国債も買える

個人が購入できる国債には「新窓販国債」と呼ばれる市場取引型の商品もある。売却時の価格が金利動向に左右されるため、元本割れの可能性と市場環境次第で利回りを高められる余地の双方を持つ。一方、個人向け国債は市場の値動きを取り込まず、あらかじめ決められた条件に従って換金される。

同じ国債でも目的に応じて果たす役割は異なる。金利が再び存在感を取り戻した今、両者の構造的な違いを理解することは単なる金融知識ではなく、個人投資家が変化の大きい「金利の時代」を賢く生き抜くための武器となる。

記事に関する記者への問い合わせ先:東京 横山桃花 myokoyama29@bloomberg.net;東京 清原真里 mkiyohara2@bloomberg.net記事についてのエディターへの問い合わせ先:間一生 ihazama@bloomberg.net間一生、上野英治郎もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.