今回の株高局面

では、現在の株高はどのように評価できるだろうか。上記で見てきた日本のバブルやITバブル、サブプライムバブルと比較すると、今回の株高局面はITバブルとの共通点が多い。

1|ITバブルとの共通点

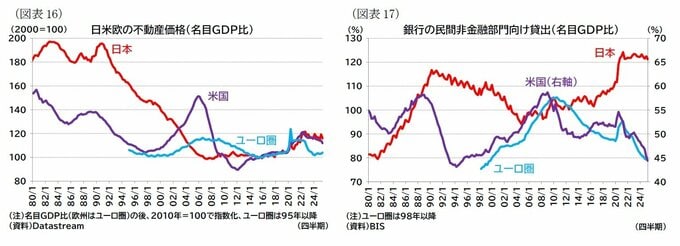

米国の株価水準が利益やGDP対比で見て高いこと、住宅・不動産価格がGDP対比でそれほど高水準にはない点はITバブルと共通である。

また、サブプライムバブル崩壊後の金融機関に対する規制強化や、コロナ禍やロシアのウクライナ侵攻以降に欧米中銀が高インフレに対抗するために積極的な金融引き締めを実施してきたこともあって、日本を除いて金融機関の民間部門(家計や企業)への貸し出しは積極化しておらず、民間部門のレバレッジは高くない(ただし、日本はコロナ禍で貸出残高が急増した後、高止まりしている)。このレバレッジの低さもITバブルに類似している。

したがって、バブル崩壊が債務にかかわる担保価値を下落させ、不良債権の増加や信用収縮を引き起こすという経路でバブル崩壊が実体経済に影響するリスクは小さいと言える。

株式保有が富裕層に集中している状況もITバブルと同様であり、仮に株価が急落した場合でも、足もとで成長を押し上げてきた富裕層の消費が逆資産効果によって鈍化するかもしれないが、消費全体で見て底堅さが続き、実体経済への影響が限定的にとどまる、あるいは経済が落ち込んだとしてもその後、速やかに経済が回復する可能性は十分に考えられる。

また、ITバブル時にはインターネット技術、今回の株高にはAI技術という、技術革新に伴う経済拡大期待がバブルを支えていることも類似点と言える。

なお、AI関連技術は半導体製造などの最先端設備のほか、データセンター・電力などのインフラ投資など裾野が広いと見られることから、バブルが崩壊した場合には、バブル期に拡大した投資活動が停止し、その際の影響が大きくなる可能性がある(実際、ITバブル時は設備投資が急落した)。

ただし、現在の設備投資規模(対GDP比)はマクロで見ればITバブル時の機械設備ほど積極化していないため、投資活動の急停止による実体経済への悪影響リスクはITバブル時と比較して過度に高まっている状況でもないと考えられる。

2|ITバブルとの相違点(政府部門のレバレッジ)

一方で、ITバブル時とは異なる面もある。

今回の株高は地域的には米国株に集中しており、米国株でも金価格などの株式以外に高水準で推移する金融資産と比較すると割高感が薄れる点はITバブル時とは異なっている。

金価格が高水準で推移している要因としては、地政学的リスクやトランプ政権の経済政策の不確実性を背景にした金需要の増加(リスク回避の動き)や米国の通貨量が高水準(いわゆる「カネ余り」)となっている可能性が指摘できる。

今回の株高が米国株に集中している要因も、ITバブルと比べても、AI関連企業が米国の一部企業に集中している(対照的にITバブル時は、各地域のインターネット網構築とサービス提供に各地域の企業が関与していた)ことに加えて、こうした米国の豊富な通貨量が株高を支えている可能性が考えられる。

通貨量について、上述した通り、民間部門では債務残高(金融機関の民間部門への与信)が抑制されているため、通貨供給を主導しているのは、政府部門(金融機関の政府部門への与信)である。

実際、政府部門では調達を拡大(財政赤字を増加)しており、政府債務残高は一貫して拡大基調にある(通貨量対比)。

つまり、民間部門の借入残高(レバレッジ)が限定的である点はITバブル時と共通だが、政府部門の借入残高は大きくなっている点はITバブル時とは異なる。