3|バブル崩壊の実体経済への影響が限定されたケース(ITバブル)

株式バブルの崩壊よりも住宅・不動産バブルの崩壊の方が実体経済への影響が大きい背景には、土地・不動産が居住のための実物資産であり、比較的低所得者層でも、住宅ローン借入(レバレッジ)によって保有することができ、結果として幅広い経済主体に保有されやすいことが関係しているだろう。

これは、株式やビットコインを購入するための与信を提供する業者が限定的で、保有主体が限られることと対照的である。

実際、米国では所得階級・資産階級別に見ると株の保有割合が高い層は上位であり、下位層の保有する資産は不動産が圧倒的に多い。

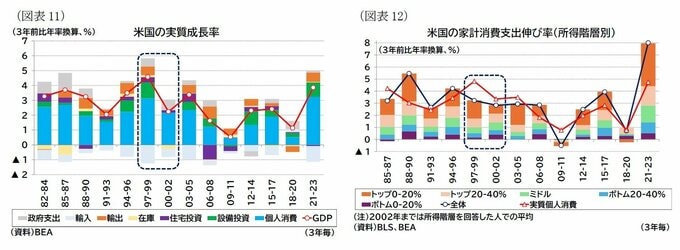

ITバブル時の米国の実体経済の状況を振り返ると、設備投資や輸出が落ち込んだが、個人消費への波及は限定的だった。

BLSが公表する所得階層別の消費支出データを見ると(GDP統計における実質個人消費とは動きが異なる)、ITバブル時の消費の落ち込みは株の保有割合が高い高所得層に集中しており、経済全体としては底堅い消費の伸びが見られている。

これはバブル崩壊資産を保有していたのが富裕層であったことや、バブル崩壊の震源地となった情報産業の悪影響(リストラ等)を受けやすい個人に高所得者層が多いことが背景にあると考えられる。

4|サブプライムバブル崩壊後の日本経済(バブル崩壊の震源地ではないが実体経済が落ち込んだケース)

サブプライムバブル崩壊時には、日本の成長率も大きく落ち込んだが、日本では不動産バブル崩壊後、企業は「3つの過剰」の解消やバランスシートの縮小に努めており、家計も借り入れを積極化していなかった。

これはサブプライムバブル崩壊前後でも同様であり、米国の不良債権比率が急上昇したのに対して、日本では不良債権は増加していない。

しかし、サブプライムバブル崩壊後の日本経済は大きな落ち込みを見せている。これは海外経済の需要が急減したことで輸出が停滞したことが主因と考えられる。

日本はバブル崩壊の震源地ではなかったが、輸出を通じて経済に悪影響がもたらされたケースと言える(なお、欧州では銀行が融資を積極化していたため不良債権比率が上昇、同時期に発生した財政危機と相まって低成長が長期化した)。

以上、過去のバブル事例や実体経済について概観してきた。

まとめると、バブル崩壊の実体経済への影響はバブル資産の広がりや規模に左右されるほか、バブル資産が絡む借り入れが行われている(レバレッジが高い)ほど、金融機関の不良債権問題などの金融危機が伴って実体経済への影響を深刻化させるリスクが高いと言える。

そして、幅広い家計が資産として保有する住宅や不動産バブルの場合は、こうした金融危機が伴う可能性が高い。

近年では日本のバブルやサブプライムバブルは金融危機が伴った例であり、ITバブルは金融危機を回避できたケースである。

なお、サブプライムバブル後の日本経済のように震源地ではなく、また金融危機が伴わなくても海外経済が悪化することで、実体経済への影響が大きくなったケースもある。