近年のバブル崩壊と実体経済

続いて過去の事例を参考にしつつ、バブルと実体経済との関係を確認する。

キンドルバーガー氏の「価格が大幅に上昇し、その後反落する」というバブルの定義に基づき、過去の株価下落局面について80年以降の株価が大きく下落した局面を抽出すると、日本、米国、ユーロ圏では、特に目立つものとして、90年頃の日本の不動産バブルとその崩壊(以下、「日本の(不動産)バブル」)、01年頃の日米欧のITバブルとその崩壊(以下、「ITバブル」)、08年頃の米国の不動産バブルとその崩壊を発端とした世界金融危機(以下、「サブプライムバブル」)が挙げられる。

これらバブル前後の実体経済の状況は区々である。

サブプライムバブル崩壊時は日米欧ともに大幅なマイナス成長に陥った。一方で日本が不動産バブル崩壊後に経験したマイナス成長は限定的だったが、その後の成長率は以前より大幅に低い状況が長期間継続した(いわゆる「失われた30年」)。

一方で、ITバブル崩壊時は成長率の変化は小さく実体経済への影響は限定的だった。

1|バブル崩壊の実体経済への波及経路

バブル崩壊という資産価格の下落が実体経済の落ち込みに波及する経路としては、資産価格の下落が消費や投資を抑制するいわゆる「逆資産効果」に加えて、バブル資産が借入(資金調達)の担保として用いられているため、借り換えでの債務維持が困難となったり、借り入れ余力が低下したりするなどしてバランスシートの縮小圧力が強まり、消費や投資が抑制される経路が考えられる(このほか、景況感が低下することで実体経済が落ち込むという影響なども考えられるが、本稿ではバランスシートを通じた経路に焦点をあてる)。

後者には金融機関の与信活動が絡んでおり、金融機関は回収見込みの低くなった(不良債権化した)貸出が増えると、与信の縮小(リスクの削減)に努める。

広く担保に利用されているバブル資産が崩壊すると、経済全体でリスク許容度の低下や借入残高(レバレッジ)の縮小が生じ、実体経済の活動を抑制する。

また、実体経済の落ち込みがさらに不良債権を増やすという悪循環が生じ得る(いわゆる信用収縮・クレジットクランチ)。

バブル崩壊が逆資産効果だけでなく、こうした信用収縮を引き起こすと実体経済への影響も深刻化する。

バブルの定義を「価格が大幅に上昇し、その後反落する」こととすると、上昇・下落幅の大きい特定の資産が注目されるが、実体経済への影響という意味では、バブル資産全体の規模や保有主体の広がりが重要である。

例えば、同じ株価であっても、ある特定の株が大幅に下落するよりも、幅広い株の下落の方が影響は大きくなるだろう。

つまり、バブルと実体経済への波及度合いを評価する上では「実体経済の主体がどれだけバブル資産を保有しているか」という広がりや規模の面、また「バブル資産と債務増加(金融機関の与信活動)がどれだけ関係しているか」という面が重要となるだろう。

バブル資産の広がりや規模が大きいほど、かつ担保に使用されるなど債務と密接に関わるほど、バブル崩壊後の実体経済への影響が大きいと考えられる。

例えば、ビットコインは、変動幅が大きい上に規模(時価総額)も拡大しているが、広がりは小さく(保有主体が限られており)、債務増加(与信活動)との関係も薄いため、ビットコインの価格が急落しても実体経済への影響はそれだけ抑制されると考えられる。

2|バブル崩壊が実体経済に大きく波及したケース(不動産バブル)

具体的に過去のバブルとその崩壊の状況を振り返ると、近年のバブル(日本のバブルやサブプライムバブル)において実体経済に悪影響を及ぼしたのはバブル資産が債務増加(金融機関の与信活動)に深く関係していたケースである。

この時、実体経済への影響を深刻化させたのは、株価下落よりも住宅・不動産価格の下落だった。

日本のバブルの場合、不動産価格上昇を背景に銀行が不動産担保融資を拡大させたため、バブル崩壊後に信用収縮が生じた。担保価値の低下が銀行の自己資本比率の低下や貸出余力の低下に直結し、「貸し渋り」や「貸しはがし」が増加した。

日本のバブル期には家計の住宅ローン残高が増加しただけでなく、企業が本業以外の金融資産投資(いわゆる「財テク」)を積極的に行っていたため、企業部門でも資産価格の下落が企業利益を直接的に圧迫したほか、担保価値が下落して不良債権を増加させるという悪循環を引き起こした。

つまり、金融機関の経営悪化(金融部門)と企業の経営悪化(実体経済)が、不動産担保融資を媒介として密接に結びついている状況だった。

不動産バブル崩壊により日本は、いわゆる「3つの過剰」(設備、雇用、債務)を抱え、これが経済低迷をもたらしたと言われる。

仮に日本のバブル崩壊が不動産ではなく株価の下落のみにとどまっていれば(「財テク」による投資利益の減少は株価の下落で生じうるものの)、担保価値が維持され、「3つの過剰」のうち債務の過剰が回避されることで実体経済への影響はより限定的だった可能性はあるだろう。

米国のサブプライムバブルでも金融部門の機能不全と実体経済の負の影響が密接に結びついていた。

このケースでは、住宅価格の上昇と住宅ローンの証券化(および証券化商品に対するリスク評価の失敗)によって信用力の低い家計への融資が積極化したが、住宅価格の下落や債務不履行の増加で証券化商品の原資産である住宅ローンのリスク評価も低下した。

住宅ローン担保証券が急落したことで金融機関の経営悪化と信用収縮をもたらし、また当時は(店頭)デリバティブ取引や過大なレバレッジが負の連鎖をさらに増幅させた。

いずれのケースにおいても、不動産価格が上昇を続けるという「土地神話」が存在し、バブルを支えてきた。

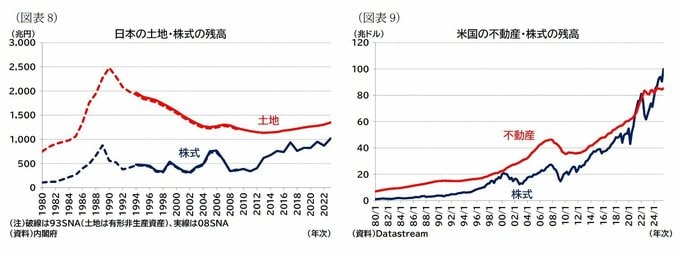

規模の面で見て不動産・住宅価格の総額(バランスシート上の残高)が株式の残高より大きかっただけでなく、保有者が広範囲にわたり、バブル資産を担保にした与信が絡んだことで、バブル崩壊が信用収縮を引き起こし、債務返済負担の増加を通じて実体経済の活動を落ち込ませたと言える。