(ブルームバーグ):今月1日の取引で、米国債利回りは「日本国債の利回りにシンパシー」を感じて上昇した。これは市場でよく使われる表現で、使う側はその意味を理解している。でも、少し変だ。

米国債トレーダーは肝が据わった非情のプロ集団で、日本国債で損失を出したトレーダーに同情し、敬意を示すかのように米国債を売ったわけではない。

同日の取引で日本の10年国債利回りは大きく上昇した。高市早苗首相が財政拡張計画を進め、日本銀行の利上げが差し迫っている可能性を示唆する中での国債売りだった。

この動きが、米10年国債利回りの7.3ベーシスポイント(bp、1bp=0.01%)上昇にどう関係していったのか。要因は複数ある。

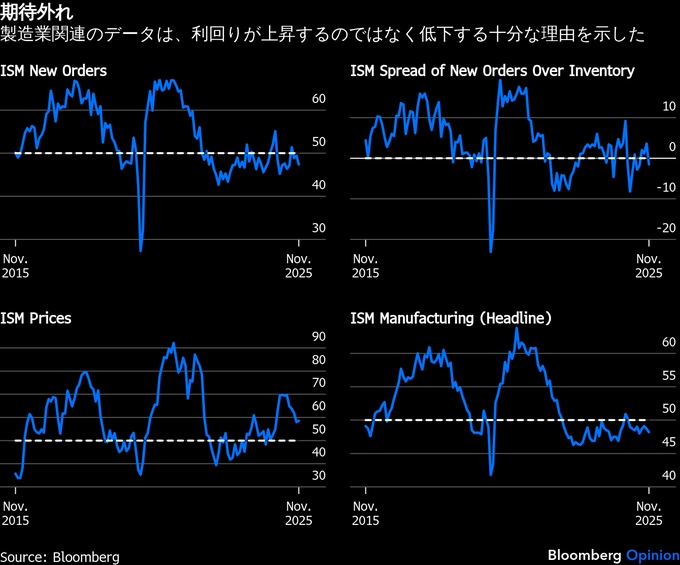

確かに米国債は日本国債に追随するような動きを示していたが、その理由ははっきりしない。この日最も注目されていた指標である11月のISM製造業景況指数は失望を誘う内容だった。新規受注は景気後退ラインに落ち込み、在庫を下回ったが、これは常に悪い兆候だ。

総合指数も低下した。良い材料があるとすれば、支払価格の項目で、これはインフレの先行指標としてそこそこ有効だ。数値はやや下がったものの、依然として安心できる水準にはない。

こうしたことを考え合わせると、さえない結果が発表される前よりも後の方が米国債利回りが低下していて当然という状況だった。

米連邦準備制度理事会(FRB)を巡る見通しも見てみよう。感謝祭の週に急転換が起き、利下げ確率は24%から96%へと一気に跳ね上がった。これは米国債利回りが大きく上振れるような環境ではない。

ハト派的な姿勢を強く示しているハセット国家経済会議(NEC)委員長が次期FRB議長に指名されるとの観測が高まっており、そこから説明を組み立てることは可能だ。

もし、ハセット氏が過度にハト派と受け止められるようであれば、インフレの影響をより受けやすい長期債利回りには上押し圧力がかかり得る。

ただし、来年6月のフェデラルファンド(FF)金利の見通し、つまり新しいFRB議長が初めて議事を主導する連邦公開市場委員会(FOMC)会合時点の市場予想は極めて安定しており、2026年1-6月に実施される利下げは25bpの1回にとどまることを示していた。

従って、米10年債利回りの急上昇は、日本の動向を持ち出さない限り説明が難しくなる。

ここで重要なのは、日本がこれまで安定的に安い資金を供給してきたという点だ。日本国債の利回りが上昇し続ければ、この収益性の高い取引は危うくなる。

FOMCが22年に引き締めを開始して以降の4年間、円で借りてドルに運用するキャリートレードは年12.6%のリターンとなっている。

日本国債が競争力のある利回りを示し始めるようであれば、米国はもはや容易な資金調達は期待できないかもしれない。米国債から資金を引き揚げて日本に戻すという判断は理にかなう。実際に今起きているのはその動きとみられる。

さらに不穏な兆しは貴金属市場にも表れている。金より投機性が高い銀が史上最高値を更新。一方、暗号資産(仮想通貨)のビットコインは値下がりしている。

もし、米政府が投資家に米国債の購入を促すような圧力をかければ、貴金属が相対的に魅力を増すことになるため、金融不安の兆候とも言える。そして、日本のイージーマネーが引き揚げられることへの懸念を示す動きでもある。

リサーチ・アフィリエイツの株式戦略担当最高投資責任者(CIO)、クエ・グエン氏は米国債売りについて、日本と同調して進んだというよりも、「米国向け低コスト資金の恩恵が途切れようとしているとの見通しから」だと分析し、次のようにコメントした。

問題は、日本で金利が正常化するのであれば、米国債を買うインセンティブはどこにあるのかという点だ。米国は自国の債務を賄うだけの貯蓄が十分ではないため、日本や中国の投資家に継続的に米国債を買ってもらう必要がある。これまでうまく機能してきたのは、米国が基軸通貨を持っていたからだが、米国は今、世界貿易から後退しつつある。

気付かれないほど静かに、この5年で世界の構図は劇的に変わった。20年末時点では、中国の10年国債利回りは主要国の中で群を抜いて高かった。だが現在では、日本の利回りにすら抜かれている。

マイナス圏だったドイツの国債利回りは今や日本や中国を上回り、来年に向け大規模な財政拡張の圧力にも直面している。

相対的に堅調な成長と粘着性の強いインフレが続く米国の国債利回りは、主要国の中で際立って高くなっている。

(ジョン・オーサーズ氏は市場担当のシニアエディターで、ブルームバーグ・オピニオンのコラムニストです。ブルームバーグ移籍前は英紙フィナンシャル・タイムズのチーフ市場コメンテーターを務めていました。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Hard-Nosed Sympathy Is Beating Up Bond Markets: John Authers(抜粋)

--取材協力:Richard Abbey.もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.