12月1日、植田日銀総裁が利上げをめぐって「是非を適切に判断したい」と踏み込んだ発言をし、市場は12月の利上げを織り込み始めています。一方、「積極財政」を掲げる高市政権は、先週、初となる補正予算を閣議決定しました。この2つの事象の間に相関関係はあるのか?市場の反応とともに大和証券チーフエコノミストの末廣徹氏が読み解きます。

高市政権が変更した「真水」の概念—安倍政権以来の転換点

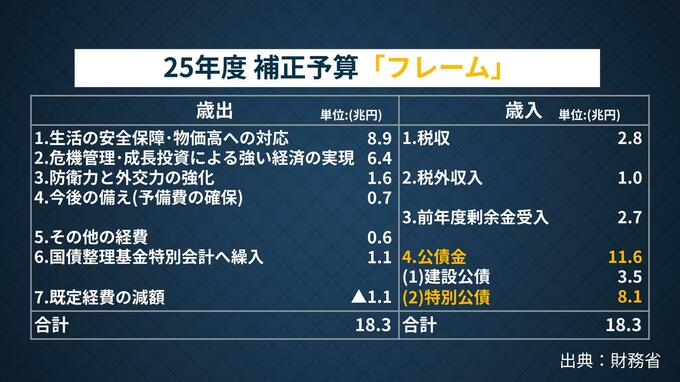

高市政権が閣議決定した2025年度補正予算の歳出は18.3兆円。財源のうち国債の追加発行は11兆6960億円となりました。巨額の補正予算が常態化している点などをめぐり末廣氏はこう話します。「中身を見ると、子育て支援など一時的な支出が多く、長期的な成長につながる投資は限られている。単発の経済対策を毎年続けないと成長率が維持できないという構造的な課題がある」

その上で、高市政権の“覚悟”がにじむ部分もあると言います。それは予算関連の文書における表記方法の変化です。

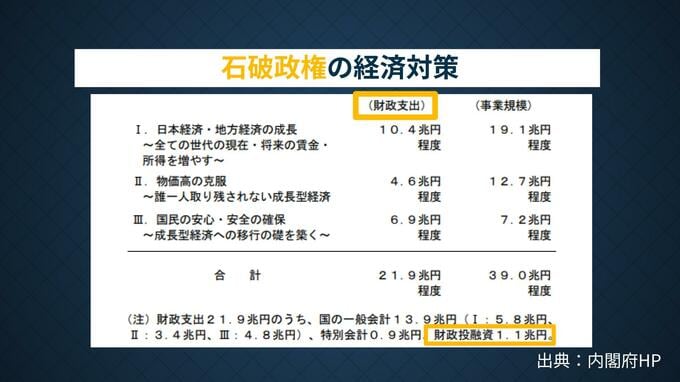

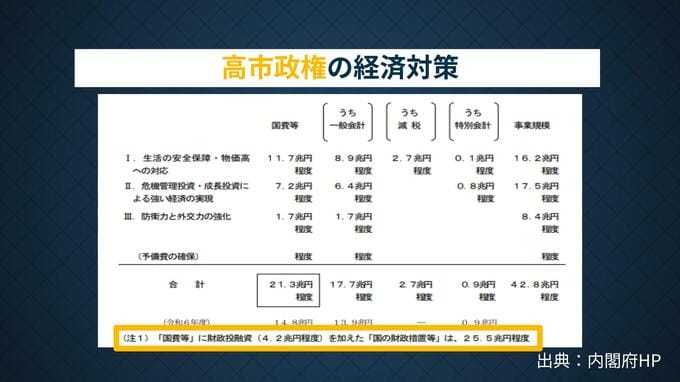

「石破政権と高市政権の経済対策を比べると書き方が変わっている。石破政権までは『財政支出』と呼ばれていた部分が、高市政権では『国費等』になってる」と末廣氏は説明。

ポイントとなるのは、政府が支出する金額そのものである『真水』という表現です。「第二次安倍政権移行、石破政権までは財政投融資も含めて『財政支出』と呼び、これが『真水』と解釈されてきました。しかし融資は支出ではない。国費ベースで書いている高市政権は、正しい『真水』の概念に戻したと言えます」と末廣氏。

この変更について「見せかけの『真水』ではなく、しっかり『国費』で積極財政をやっていこうという本気度が感じられる」との見解を示しました。

植田総裁「利上げの是非を適切に判断」—12月利上げへの前触れか

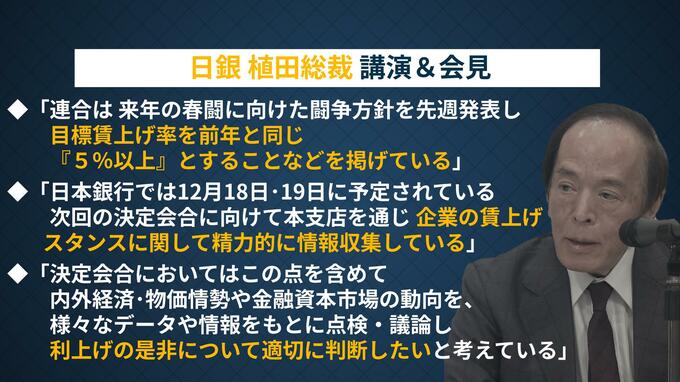

こうしたなか12月1日、日銀の植田総裁は講演と会見で「利上げの是非について適切に判断したい」と発言しました。この表現は今年1月の利上げ前に日銀の氷見野副総裁が使った言い回しと酷似していることから、市場では12月利上げのシグナルと受け止められています。

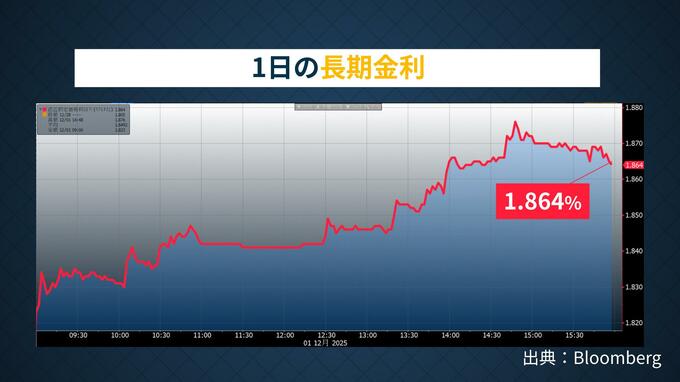

『適切に判断したい』というワードは、もう予告ではないかという声もある」と末廣氏。実際にマーケットは植田総裁の発言を受け、12月利上げの確率を約80%と織り込んでいます。日経平均株価は下落し、ドル円相場は一時円高方向に動きましたが、その後は155円台で推移。そして長期金利は17年ぶりの水準まで上昇しています。

こうした影響について末廣氏はこう話します。「補正予算が閣議決定されて財政政策の話が片付いたと思ったら、今度は利上げの話で金利が上がって、まだしばらく落ち着かないだろう」。

為替次第の日銀—「利上げの是非」を左右する要因

末廣氏がもっとも強く指摘するのは、日銀の金融政策判断は結局、為替相場に大きく影響されているという点。「日銀は為替次第でコロコロ変わると思われてしまう」という問題があると言います。

「今年1月の利上げ前は158円台から156円台に円高が進んでも利上げを実施した。今回も155円台の現状なら12月利上げはあり得る。ただし、150円を割って円高が進めば様子見になる可能性もある」と分析。

末廣氏は「ギリギリまで判断を遅らせていくだろう」とし、12月10日に予定されている米連邦公開市場委員会(FOMC)の結果も重要な判断材料になると指摘します。

「日銀は今回FOMCが12月10日なので、もし市場が荒れた場合でも1週間ほど様子見できる。今のうちに12月利上げをある程度織り込ませておけば大丈夫だと考えているのだろう」と末廣氏。

「積極財政」と「円安圧力」のジレンマ

高市政権の「積極財政」と為替の関係について末廣氏は先週、「マンデル・フレミング理論」を用いて「理論的には円高になる可能性もある」と説明しました。ところが。

「財政拡張で円高圧力という流れにはならず、かえって円安が進んだ。それで日銀が動こうという話になってきた」と分析します。「日銀と政府の政策連携は、本来なら財政政策で長期的なデフレ脱却を目指しながら、日銀は低金利でサポートするイメージ。しかし、円安が進んで日銀が早めに動く必要が出てきた」と、高市政権の目論見どおりになっていない可能性を指摘しています。

末廣徹氏の分析から見えてくるのは、「責任ある積極財政」を掲げる高市政権と、為替相場に振り回される日銀、それぞれの難しい立場。12月の日銀決定会合に向けて、まだ日にちがあるなか、市場はそのバランスを注視しています。