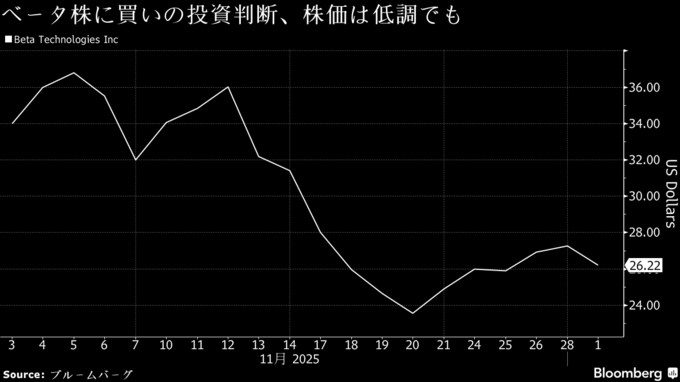

(ブルームバーグ):ウォール街では、米電動航空機メーカーのベータ・テクノロジーズに対する強気な見方が広がっている。リージョナル航空機業界の先駆者として同社が評価されている。

ブルームバーグの集計データによると、12月1日時点でベータのカバレッジを開始したアナリスト8人のうち、大半が同社株に「バイ(買い)」相当の投資判断を付与した。こうした強気な見方は、同社が新規株式公開(IPO)で10億2000万ドル(約1590億円)を調達してから1カ月後に相次いだ。

モルガン・スタンレーのアナリストはリポートで、ベータについて「若きテスラに似ているが、自動車より参入障壁が高い航空宇宙という、より魅力的な最終市場を持っている」と指摘した。

アナリストらによれば、電動の通常離着陸機(eCTOL)と電動垂直離着陸機(eVTOL)の両方を開発するベータは、貨物や医療搬送、旅客モビリティー、防衛などの分野で存在感を高めており、同業他社に比べて先行している。

一方、投資家の見方は慎重だ。ブルームバーグがまとめたデータによると、1年先の目標株価は平均37.88ドルと、11月28日終値から43%の上値余地を示しているにもかかわらず、ベータ株はIPO価格を22%下回っている。

ベータを唯一「ホールド」と評価しているジェフリーズのシーラ・カヤオグル氏は同社株の動きについて、小型株と航空宇宙銘柄全般の下落が影響しているとみている。

カヤオグル氏は「上昇余地は残っており、ベータはこの分野の勝者になるとわれわれは考えている」と話す。

ウォール街でのベータへの好意的な受け止めは、電動航空が短距離輸送における最も重要な技術革新の一つになり得るとの投資家の確信が高まっていることを示している。

先行者利益

ニーダムは、電動リージョナルモビリティーで獲得可能な最大の市場規模を1兆ドルと推計しており、低排出の短距離航空への移行が進む中、ベータは初期の市場シェア獲得で有利な位置にあると分析する。

キャンターフィッツジェラルドのアンドレス・シェパード氏は、ベータのアプローチはまずeCTOLの認証を目指し、貨物と医療を主な用途として商業化することで、連邦航空局(FAA)認証に向けたより迅速で明確なルートを提供すると評価。2026年末から27年にかけて認証を取得し、「大きな先行者利益を生む」と予想した。

シェパード氏はリポートで、「さらにベータは(この分野の多くの同業他社と異なり)すでに収入も生み出している」と記した。

原題:Electric Plane Maker Dubbed ‘Young Tesla’ Wins Over Analysts(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.