(ブルームバーグ):ロンドン証券取引所(LSE)が精彩を欠いている。新規株式公開(IPO)を他市場で選ぶ企業が多く、主な上場先を米国に移したり、非公開化の買収提案を受け入れたりしており、300年以上の歴史を持つLSEは縮小傾向にある。

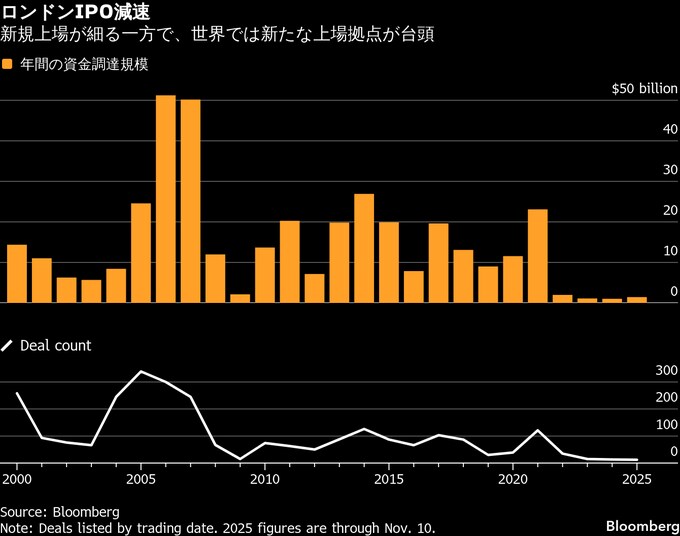

ロンドンではIPOの低迷が数年続いている。かつて英国は調達額ベースでIPOの上位5市場に入っていたが、今年はメキシコやオマーンといった競合相手にも及ばず、20位圏外となった。

英政府は市場の立て直しに動いており、リーブス財務相は予算案に投資促進策を盛り込んだ。主な内容は、ロンドン上場後3年間に投資家が支払う株式購入時の印紙税の停止や、非課税貯蓄口座「ISA」に多くの英国民が預け入れできる金額の引き下げだ。貯蓄から投資への資金シフトを促す。

ロンドン株式市場で何が起きているのか

国際企業にとって、ロンドン上場の魅力が失われつつある。建材大手CRHやオンラインベッティングのフラッター・エンターテインメントなどが主上場先をニューヨークに切り替えた。

ブルームバーグの試算では、最近数年で米国への移転を発表または実行したロンドン上場企業の評価額は1000億ドル(約15兆6000億円)を超える。

新規大型案件も取り逃している。中国系オンライン格安通販のSHEIN(シーイン)は、中国当局の承認を得られずロンドン上場計画を断念し、上場先を香港に変更したとブルームバーグは報じた。

最も痛手となったのは、世界のスマートフォンのほぼすべてに使われる半導体の設計を手がける英アーム・ホールディングスだ。

同社はかつてロンドンに上場していたが、2016年にソフトバンクグループにより非公開化された。その後、英当局が上場規定の緩和を提示してロンドンでのIPOを働きかけたものの、ソフトバンクGはアームの再上場先としてニューヨークを選び、同社は23年にナスダック市場に上場した。

ロンドンのIPO不振はどれほど深刻か

ロンドンの年間IPO調達額は20年前、500億ドルを超えていた。だが、ブルームバーグの集計によると、ここ数年はロンドンで上場する企業の年間調達額は合計でも20億ドルに届かない状況が続いている。

欧州の各取引所は大型案件の誘致に動いている。防衛企業チェコスロバク・グループは上場先としてアムステルダムを検討しており、評価額は300億ユーロ(約5兆4300億円)を上回る可能性がある。

ストックホルムは欧州で今年最も活発なIPO市場の一つとなり、ホームセキュリティー企業ヴェリシュアの30億ユーロを超える規模の上場を受け入れた。

ロンドンでも完全に停滞しているわけではない。10月から11月にかけて発光ダイオード(LED)マスクメーカーのビューティー・テック・グループ、専門金融のショーブルック・グループなどが相次いで新規上場した。

今後については、23年時点で企業価値190億ユーロとされたソフトウエア大手ヴィスマが26年のロンドン上場を暫定的に決めており、実現すれば、ここ数年でロンドン最大規模のIPOになりそうだとブルームバーグは伝えた。

なぜ企業はニューヨークを選ぶのか

英国は長らく、はるかに規模が大きく流動性の高い米株式市場との競争に苦戦してきた。

英FTSE100指数の上昇率は新型コロナ禍以降、米S&P500種株価指数を下回っている。S&P500種にはアップルやエヌビディアといった高成長・テクノロジー企業を含む一方、ロンドン市場はHSBCホールディングスなどの銀行やシェルなどエネルギー企業といった旧経済型セクターが中心であることが背景だ。

米国で上場すれば、より高いバリュエーションや多額の資金調達が期待できる。11月後半時点でFTSE100銘柄の株価収益率(PER、12カ月先予想ベース)が13倍だったのに対し、S&P500は22倍だ。

米国預託証券(ADR)への投資家の関心が高まる中で、米市場への移行を検討する英企業が増える可能性がある。

FTSE100構成銘柄で最も時価総額が大きいアストラゼネカは9月、ADRを廃止してニューヨーク証券取引所への直接上場に切り替えると発表した。ロンドン撤退との観測もあった中で、両市場でのバランスを図る形となった。

潤沢なPE投資資金

ロンドンがIPOの中心地としての魅力を失っている一因は、豊富なプライベートエクイティー(PE、未公開株)投資資金の存在だ。企業は上場による監視や短期的な圧力を避け、非上場のまま成長資金を確保するケースが増えている。

ロンドン上場企業の低バリュエーションを背景に、PE投資会社は買収を加速している。サイバーセキュリティーのダークトレースや計測機器メーカーのスペクトリスなど、多くの企業が既に非公開化もしくはその途上にある。企業の合併・買収(M&A)活発化により、株式公開した企業が新規上場の補充よりも速いペースで市場から消えている。

英産業連盟(CBI)の7月に出したリポートによると、英国のPE運用資産は12-24年で2倍超となる一方、株式市場の時価総額は縮小した。16年以降の英企業の上場廃止213件のうち3分の2超がPE投資会社による買収だった。米国では16年以降の上場廃止561件のうち20%にとどまる。

英政府はロンドン市場再生に向け何をしているのか

1000ポンド(約21万円)超の株式取引に一律0.5%かかる英国の印紙税は主要市場で最も高く、ロンドン上場株への投資を圧迫してきた。米国には株取引の印紙税はない。

リーブス財務相による新規上場株の購入に対する3年間の印紙税停止は、英国株への投資促進につながり得る。完全撤廃すれば効果はさらに大きいとの主張もあり、税収減を上回る成長効果が得られるとの見方もある。

英財務省の統計では、株式取引の印紙税収は3月までの1年間で44億ポンドとなっている。

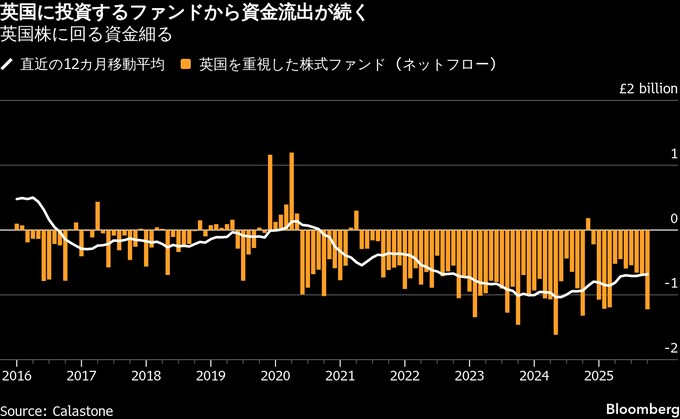

ロンドン市場のもう一つの問題は資本流出だ。規制変更により保険会社や年金基金はここ数年、リスクの高い株式からより安全な国債へと資金をシフトさせてきた。

個人投資家も距離を置いている。英資産運用会社アバディーンの分析によると、英国の平均的な成人が株式や投資信託に投じるのは資産全体の8%に過ぎず、主要7カ国(G7)で最も低い。

政府は英国株への投資を促すため、65歳以下がISAに預け入れできる上限額を40%引き下げる方針だ。27年4月から新たな上限は1万2000ポンドとなる。

IPO誘致策の一環として、英金融行動監督機構(FCA)は昨年、二重株式構造を認め、株主投票を要しない項目を拡大するなど、上場規則の見直しを実施した。

米国では創業者が議決権の大半を握るこうした形態は一般的で、アルファベットのラリー・ペイジ、セルゲイ・ブリン両氏、メタ・プラットフォームズのマーク・ザッカーバーグ氏はいずれも過半の議決権を有している。

ただし、議決権の異なる株式を持つ企業がFTSEラッセルの主要指数に採用されるための英国の基準は依然として厳しい。

原題:Why London’s Once-Vibrant Stock Market Is in a Rut: QuickTake(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.