(ブルームバーグ):三菱UFJフィナンシャル・グループ(MUFG)傘下の三菱UFJアセットマネジメントは、信用度が低い企業への融資を束ねて証券化したローン担保証券(CLO)に投資するファンドの組成事業に参入する。複雑な金融商品で専門的な知識が必要とされることから、国内運用会社がCLOファンドを手掛ける例はまだ少ない。

クレジット運用部の永田幸佐部長がブルームバーグとのインタビューで明らかにした。来年1月を目標に三菱UFJAMとして初めてのCLOファンドを組成する。投資対象とするCLOの裏付け資産は主に米企業向けの融資で、第1号ファンドとしての規模は円換算で数十億円程度を見込む。変動金利資産であり、分散投資の一環として投資したい地方銀行など国内機関投資家の需要を見込む。

政府が資産運用立国を掲げ、大手金融グループなどに運用力向上を促す中、MUFGは資産運用ビジネスを銀行、信託、証券に次ぐ第4の柱に位置付ける。グループ内の銀行や信託銀行からクレジット投資の経験を持つ人材の一部を三菱UFJAMに移すなどして、昨年10月にクレジット運用部を設立。今回のCLOファンド組成につなげた。

CLOは非投資適格企業向け融資(レバレッジドローン)を裏付け資産とした証券化商品。シニア債やメザニン債、劣後債など支払い優先順位の異なる債券が組成され、階層の異なる債券ごとにそれぞれ異なった格付けが付与されている。クレジット商品の中でも有数の高利回り商品だ。

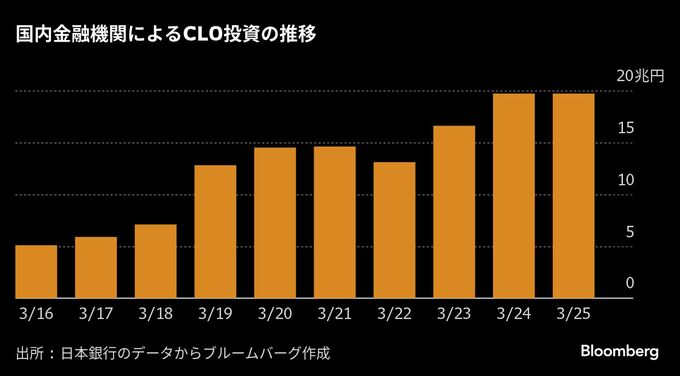

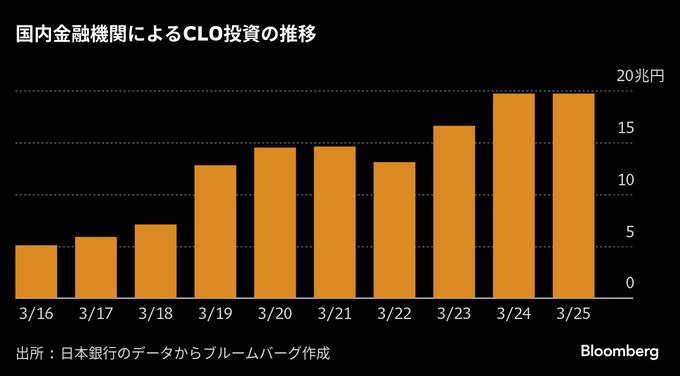

CLO投資は増加傾向

今回、三菱UFJAMが組成するCLOファンドは、まずはAAA格を投資対象とするが、将来的には顧客ニーズに応じてAA以下も検討する。変動金利であるCLOは、米利下げ局面ではドルベースのリターン低下につながるが、為替ヘッジを付けるため、同コストの低下が見込まれることから、円ベースでのリターンへの影響は限定されるとみている。

永田氏は「債券のポートフォリオの中で、いかに金利リスクを分散するかが非常に大事だ」と説明。固定金利資産に加え、新たな選択肢として変動金利資産を投資家に提供できる意義は大きいと述べた。正式な統計はないものの、国内運用会社によるCLOファンドの組成事例は2-3件にとどまるという。

同氏は三菱信託銀行(現三菱UFJ信託銀行)のニューヨーク支店で自己勘定運用部門でのクレジット投資業務を担い、帰国後には主にCLO投資に関わってきた。同氏を含めクレジット分野での投資経験を持つ人材ら8人でクレジット運用部を構成する。

サブプライムローン問題に端を発した08年の世界的な金融危機後、投資家は一時証券化商品から距離を置いたが、徐々に新規発行は増加。CLO市場は現在、世界で1兆3000億ドル(約200兆円)を超えている。JPモルガン・チェースのリポートによると、資産運用会社が8月中旬までに発行したCLOは計3200億ドル余りと過去最高を記録した。

国内金融機関では農林中央金庫やゆうちょ銀行などがCLO投資を行っており、全体の投資残高は約20兆円。また、日本生命保険はファンド経由のCLO投資では今年度からAA、A格にも対象を広げているほか、住友生命保険なども投資している。

大和証券の松下浩司チーフ証券化ストラテジストは「国内の運用会社がCLOファンドを組成する例はまだ少なく、ここ数年の動きだ」と述べた。中小の金融機関のニーズは分散効果を求めて近年高まっており、「個別の社債を買うよりもCLOの方が一定の分散が効いており、スプレッドの厚みがある」と指摘。一方、経済環境に伴いリスクは変化するため、「ファンドの仕組みを理解し、モニタリングすることが重要だ」とも語った。

米自動車ローン会社トリカラー・ホールディングスと自動車部品サプライヤーのファースト・ブランズ・グループの経営破綻を受け、世界の投資家は慎重姿勢を強めている。CLOに特化したETF(上場投資信託)は10月中旬、週間で約5億1600万ドルと約半年ぶりとなる多額の資金流出を記録した。

永田氏は「ファースト・ブランズの破綻は個社要因が強く、現時点ではシステミックリスクへの波及は限定的」とみる。一方、レバレッジドローン発行体に対するガバナンス面などへの投資家の関心は一段と厳しくなることが予想されるとして、「目利き力の高いマネジャーをより一層選別していくことが重要になる」と指摘した。

(10段落目に市場関係者のコメントを追加して記事を更新します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.