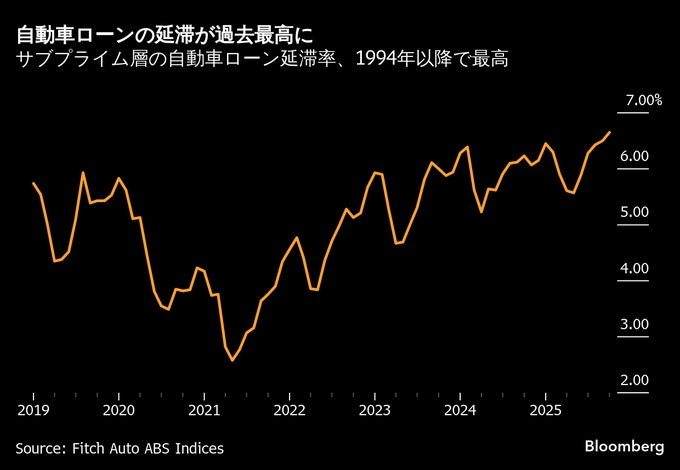

(ブルームバーグ):米国では自動車ローンの延滞が過去最高水準に達している。フィッチ・レーティングスによると、サブプライム(信用力の低い個人向け)自動車ローンのうち、返済が60日以上滞っている割合は10月に6.65%に上昇し、1994年の統計開始以来で最高を更新した。

インフレ圧力が続くなか、学生ローンの返済再開も重なり、多くの自動車保有者が月々の支払いに苦慮している。米連邦準備制度理事会(FRB)が今後の利下げの道筋を検討するなか、米経済の脆さを浮き彫りにするものだ。

家計の脆弱性が鮮明になったのは9月、サブプライム自動車ローンを手掛けるトライカラー・ホールディングスが、連邦破産法第7条に基づく会社清算を申請した時だった。突如の破綻を受け、サブプライム向け融資を抱える大手金融機関もリスクの見直しを迫られた。

経済成長の減速と雇用環境の悪化により、富裕層を除く消費者の間では、家計のやり繰りが一段と厳しくなる可能性が高まっている。

直近の地方選では、生活費や物価の問題が有権者の最大の関心事となった。また最近発表された調査では、多くの消費者が景気の先行きに悲観的な見方を示している。ミシガン大学の11月消費者マインド指数は約3年ぶりの水準に低下した。

信用調査会社トランスユニオンによると、7-9月(第3四半期)には、個人向け与信全体にサブプライム層が占める割合は14.4%と、前年同期の13.9%から上昇。7-9月としては、19年(14.5%)以来で最も高くなった。

厳しい資金繰り

アトランタ在住のミリアム・ニールさん(29)は、生活費のやり繰りに苦しむ一人だ。昨年12月に研究員の職を失い、自動車ローンを支払えなくなった結果、車を差し押さえられた。7月に立ち上げたクラウドファンディングの支援で車を取り戻すことができたものの、返済を続ける余裕はほとんどないという。

「自動車保険や整備費、ローンの支払いが重なり、維持が厳しい」とニールさんは話す。

いまも就職先は見つからず、実家に戻って暮らしている。配達サービス「アマゾン・フレックス」で収入を得ているものの、1日の稼ぎはおよそ100ドルにとどまり、生活費をまかなうには足りていないという。

自動車の下取り額がローン残高を下回る「逆ざや」状態に陥るケースも増えている。調査会社エドマンズ・ドット・コムによれば、新車購入時に下取りに出す車のうち、査定額がローン残高を下回る「ネガティブエクイティー」の割合は7-9月(第3四半期)に28%強に達し、2021年1-3月(第1四半期)以来の高水準となった。一方で、米国では新車の平均価格が9月に初めて5万ドル(約770万円)を突破した。

信用力が最も低い層の借り手の多くにとって、高金利が家計の重荷となっている。信用情報会社エクスペリアンによれば、信用スコアが300-500点のディープ・サブプライム層では、4-6月(第2四半期)の平均金利が新車ローンで約16%、中古車ローンでは21.6%に達した。

ウィスコンシン州ジェノアシティに住むメーガン・ラングホフさん(34)は、2014年型の起亜「オプティマ」のローン金利が29.5%に達しており、毎月の支払いは483ドルに上る。マクドナルドでマネジャーとして働くラングホフさんは「この2年間、元本はほとんど減っていない。いったん支払いが遅れると延滞料がかさみ、取り戻すのがとても難しい」と語った。

原題:Auto Loan Delinquencies Hit Record for Riskiest Borrowers(抜粋)

(第7-9段落を追加します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.