(ブルームバーグ):中国東部で自動車部品会社を経営するジェリー・フー氏は10月、奇妙な依頼を受けた。国内大手銀行の融資担当者が、500万元(約1億円)を借り入れて、そのままその資金を預け入れ、翌月に返済してほしいと言ってきたのだ。利息は銀行が負担するという。

同氏は上海に近い浙江省で、安定した資金繰りと堅実な収益で優良顧客と見なされている。「彼らのマネジャーが何度も電話してきた」ので、「本当は融資は必要なかったが、協力することにした」と打ち明けた。

銀行が前例のない圧力を受け、実需では達成できない政府設定の目標をクリアするため、こうした「貸してすぐ回収」が広がっていると、20人近い銀行員への取材で分かった。

中国経済の減速がもたらす政策上の難題を浮き彫りにしている。資金を潤沢に安く提供する用意をしても、人々に借りて、使い、投資させることはできない。

目標は銀行ごとに異なるが、少なくとも前年並みの融資を供与するよう指示されていると、銀行員らは非公開の指示だとして匿名を条件に話した。

記録的に小さい利ざやと不良債権の増加で貸し手の負担が高まる中、年末に向けて借り手の数がさらに減るのではないかと銀行側は懸念している。

個人顧客にも同様の依頼が来ている。

浙江省の銀行に勤める女性は、複数の競合行から消費者ローンを借り、数日だけ保有して返済するよう求められたと氏名を伏せることを条件に明らかにした。

これらのケースでも銀行は利息負担を申し出ており、担当者が自腹でこの女性行員のような顧客の利息を支払うこともある。そうすれば再び同じ顧客に頼れるからだ。

国家金融監督管理総局(NFRA)はコメント要請にすぐに応じなかった。

繰り上げ返済に待った

過去にも融資統計の「粉飾」は監視の対象となっており、資金が実体経済に流れず銀行システム内を循環することを当局は防ぐと表明してきた。

政府の監査報告によると、国有の金融機関6社は2023年、重要な評価期間の直前に5167億元の融資を実行し、その直後に引き上げていた。企業が借入前に同額を銀行に預け入れたり、借入金をそのまま同行の定期預金に置いたりする事例もあった。

最近の例では、青島銀行の一支店が、「貸してすぐ回収」の手法で預金と貸し出しを水増ししたとして、10月にNFRAの通知に基づき罰金51万8300元が科された。

過去はインフラ投資や不動産開発で当局が急速な信用拡大を誘導できたが、不動産市況が長期低迷し、家計や企業が借金返済を選ぶ今は、それが一段と難しくなっている。

広東省のある起業家は、最近約300万元の融資を繰り上げ返済しようとしたところ、銀行員に四半期目標に影響しないよう返済を1カ月遅らせてほしいと頼まれたと匿名を条件に語った。

翌月に再訪すると、借り入れし続けることを条件に、繰り上げ返済で得られたはずの利息節約分に相当する現金補償を銀行から提示されたという。

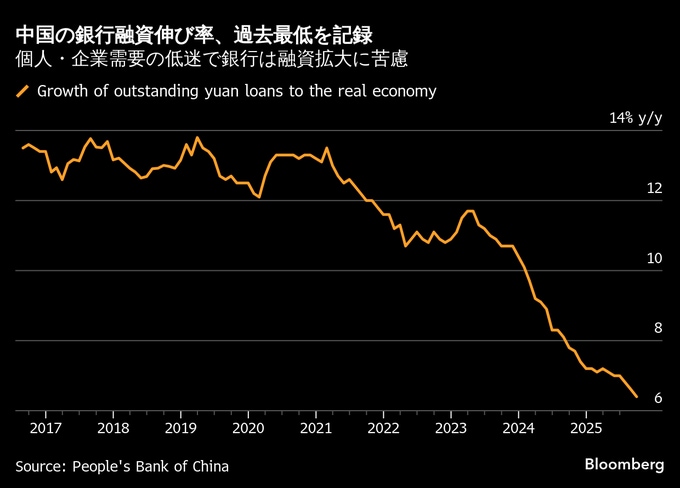

7月に元建て新規融資が約20年ぶりに減少に転じた後、監督当局は銀行に対し、経済への与信支援を強化するよう圧力を強めている。9月の融資残高(金融機関向け除く)は前年同月比6.4%増にとどまり、03年の統計開始以降で最も弱い伸びとなった。

潤沢な資金供給と弱い需要の構造的なミスマッチは、銀行システム全体の競争を激化させている。当局は過度な競争や価格競争の回避を呼びかけているが、多くの銀行は今年、消費者ローン金利を引き下げ続けている。

銀行員らによれば、大手行はより良い貸出条件や有利な為替取引などといった追加のインセンティブを提示し、競合行の顧客を呼び込もうとしている。

一方、かつて主要な資金需要源だった地方政府の資金調達事業体、いわゆる「融資平台(LGFV)」も、当局が隠れ債務を取り締まる中で失速している。中国人民銀行(中央銀行)によると、過去2年半で融資平台の数と総債務はそれぞれ71%、62%減少した。

悪い選択肢

事情に詳しい関係者によれば、財政省の地方局は最近、国有企業が融資平台に提供する融資保証の監督を大幅に強化した。これを受け、銀行は関連の融資基準を引き上げ、資金アクセスがさらに制限されたという。

財政省はコメント要請に直ちに応じなかった。

内需の弱さを示す別の兆しとして、年初来の固定資産投資は20年以来の減少となっている。経済成長率は今年、約5%の目標達成に向かっているものの、多くのアナリストは10-12月期は22年の新型コロナ対策としてのロックダウン(都市封鎖)期以来最も低成長になると見込んでいる。

銀行の経営陣は2つの結末を想定しているが、いずれも良くない。より高いリスクを引き受けるか、目標未達に終わるかだ。

原題:China Banks Issue Phantom Loans to Hit Targets in Slow Economy(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.