(ブルームバーグ):超低金利時代の終焉(しゅうえん)に加え、企業の合併・買収(M&A)や人工知能(AI)ブームによる資金調達需要の高まりで、日本企業の外貨建て債券の発行総額は過去最高に達する勢いだ。世界の信用市場に新たな潮流を生み出している。

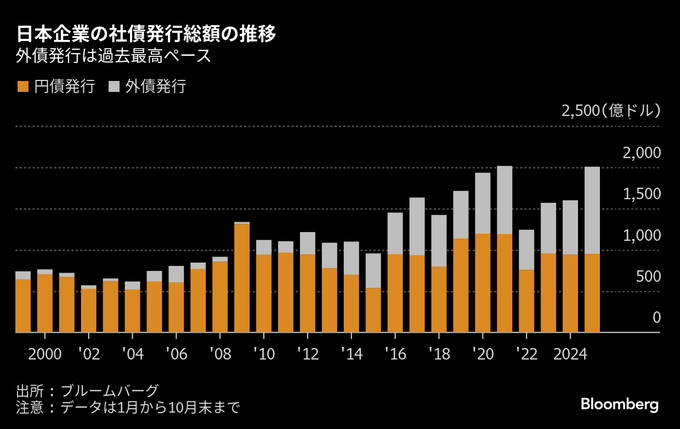

日本企業による外貨建ての資金調達が急拡大している。2025年の社債発行や複数の銀行とのローン取引を通じた外貨建て資金調達の総額は1320億ドル(約20兆3500億円)に達し、前年同期比で約6割増えた。

海外市場の活用が一段と進み、日本企業の外貨建て債発行額は過去最高のペースで推移し、年間で円建て債を初めて上回る見通しだ。証券各社は引受業務の人員を拡充しており、プライベート・クレジット(非公開融資)ファンドなども日本企業向けの融資拡大に向け足場固めを進める。

長年デフレに苦しんだ日本経済の構造転換は、世界の金融市場の地図を塗り替えつつある。景気低迷期に現預金をため込んだ日本企業は現在、設備投資や海外企業の買収を積極化しており、今年の世界的なM&Aの主役だ。高市早苗新首相もトランプ米大統領と会談をそつなくこなし、貿易摩擦に対する懸念を後退させた。

日本企業の外貨建て資金調達の拡大は、構造的な要因と短期的な市場環境の両面が影響している。国内の人口減少で成長機会を海外に求める動きが長期的な背景だ。一方、利下げに動く海外の主要中央銀行とは対照的に、日本銀行が24年から金融政策の正常化を進めたことで金利が急上昇。少数与党政権による財政拡大への懸念も重なり、国債市場のボラティリティーが高まったことは外貨建て調達を後押しした。

S&Pグローバル・レーティングの吉村真木子ディレクターは「多くの日本企業が海外での投資を志向するのはトレンドではなく、ほぼ必然だ」と指摘。外貨建ての資金調達は今後さらに増えると予想する。

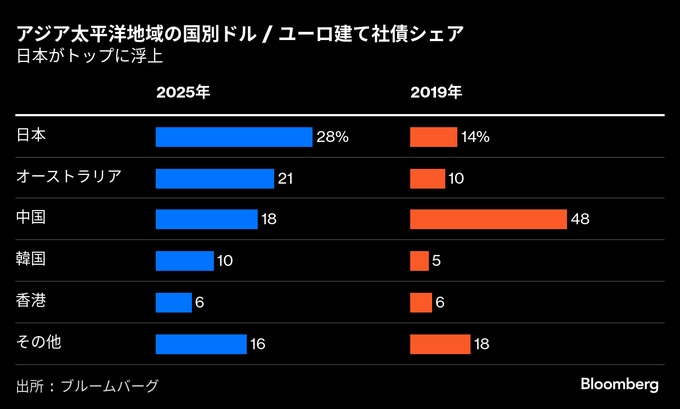

日本は現在、アジア太平洋地域でドル建て債の最大発行国となっている。かつては首位だった中国が2021年以降の不動産不況を背景に信用市場での資金調達を大幅に減らし、アジアのドル債市場の勢力図は大きく変化した。

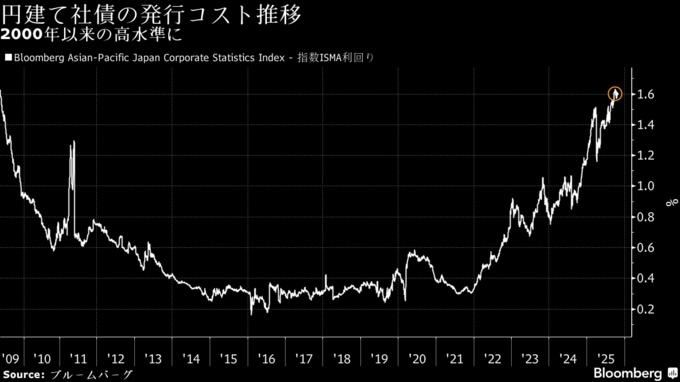

バークレイズ証券投資銀行部門の丸山達也債券資本市場部長は「円金利が上昇し、さらに上昇するとの観測がある中、国内投資家は国内債の投資に慎重だ」と指摘。発行体によってはドルやユーロが円を下回るケースもあるが、円に対し競争力のある水準で調達できており、こうした流れが海外での起債の追い風になっているとの見方を示す。

円建て債の投資家は現在、損失を被っている状況にある。25年度の消費者物価指数(生鮮食品を除くコアCPI)の上昇率が日銀の2%の物価安定目標を4年連続で上回る見通しの中、今年の円建て社債のパフォーマンスは0.5%下落。世界でもマイナスリターンとなっている数少ない債券市場の一つだ。半面、ブルームバーグのアジアや米国のドル建て投資適格債の指数はプラス7.2%のリターンを上げている。

融資でも日本企業の動きが活発だ。日本一の富豪である孫正義社長率いるソフトバンクグループは米国でのAI投資に必要な150億ドルの資金をブリッジローン(つなぎ融資)で調達し、同社にとって過去最大規模の案件の一つになった。

S&Pの吉村氏は、海外での借り入れは資金調達の柔軟性と安定性を高め、日本企業の信用力にプラスに働くと同時に通貨や期間、地域がそれぞれ異なる事業と資金調達のミスマッチを縮小させると話す。

日本企業の台頭は世界のオルタナティブ資産運用会社にも新たな商機を生み出す。米KKRなどは銀行と競合する形で日本でのプライベート・クレジット(非公開融資)事業を拡大。銀行以外の主体が企業に直接資金を貸し付ける動きが活発化している。

さらに、海外のプライベート・クレジットファンドが日本の投資家から資金を調達するケースも増え、資金の流れは双方向に拡大している。海外市場での外貨調達が定着する中、日本発のマネーが再び世界のクレジット市場に循環する構図が鮮明になりつつある。

アジアの外貨建て債市場では、格付けが投資不適格(ジャンク)級の高利回り(ハイイールド)債の発行で日本企業が主導的な存在となる過去には考えられなかった事象も起きている。

ブルームバーグのデータによると、今年の同債発行額は約140億ドルで、その一部は負債の多い企業や赤字脱却を目指す経営再建中の企業によるものだ。携帯電話事業が重しとなり、純損失が続く投機的等級の楽天グループも近年、海外で合計70億ドルを超えるドル建てやユーロ建て債の発行残高がある。同じくソフトバンクGや日産自動車も積極的に起債している。

今年最大の外貨建て債案件は投資適格級のNTTだ。7月に発行したドル建て、ユーロ建ての総額は177億ドルとアジア企業の中では過去最大規模。調達資金はNTTデータグループの完全子会社化に充てた。

コーポレートガバナンス(企業統治)改革の一環で、上場会社は東京証券取引所や物言う株主のアクティビストなどから資本や経営の効率化を求められている。ブルームバーグのデータでは、今年の日本企業による買収案件の総額は前年同期比およそ2.3倍の2620億ドル。これにはNTTデータやソフトバンクGのAI関連投資が含まれる。

外貨建て債の発行増加を受け、証券会社も対応を迫られている。みずほ証券の山内一弘グローバルキャピタルマーケット推進部長は「今まで外債発行に興味のなかった企業からも問い合わせが増えている」と明かし、外債担当の人員増加など体制を強化していると言う。

日本企業が今年発行したドル・ユーロ建て債の規模は、アジア太平洋地域での総額3860億ドルの約3割を占め、比率は5年前の18%から大きく上昇した。一方、中国・香港の発行体のシェアは20年の49%から24%へ半減している。

パインブリッジ・インベストメンツのアジア債券共同責任者を務めるオマー・スリム氏は「日本企業の多様性は魅力的だ」とし、アジアの投資家なら日本は避けて通れない投資先だと語った。

日本企業の外貨建て債の7割以上がA(シングルA)格以上の投資適格級で、アジアのドル債市場全体の平均格付けを押し上げている。週によっては、日本企業が米投資適格社債市場で最大の発行者となることがある。

ドイツ銀行でアジア太平洋地域クレジット分析責任者を務めるオーウェン・ガリモア氏は「健全なクレジット市場の中心には常に投資適格債がある」と話し、アジアの債券市場は「厚みと広がりが増して、はるかに良い状態になっている」と評価した。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.