(ブルームバーグ):米メタ・プラットフォームズは人工知能(AI)開発競争で優位に立つための投資資金の一部として、10月に約600億ドル(約9兆2450億円)の調達に成功した。このうち半分は同社のバランスシート上の負債に出てこない。

メタは債務を完全にバランスシート外に置くという最近人気化している手法をとった。この手法は、財務の健全性に対する影響を抑えつつ、巨額の資金を調達できる。

今回の600億ドルのうち半分は、オルタナティブ資産運用会社ブルー・アウル・キャピタルに関連する特別目的事業体(SPV)に負債として計上される構造で、モルガン・スタンレーがまとめた。残り300億ドルをメタは比較的容易に、通常の手段に従って社債市場で先週調達した。

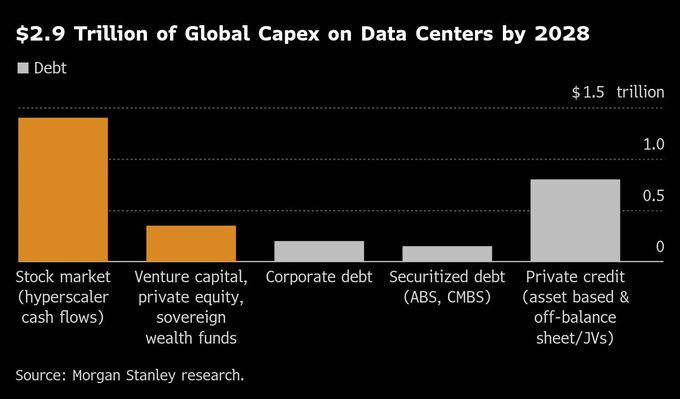

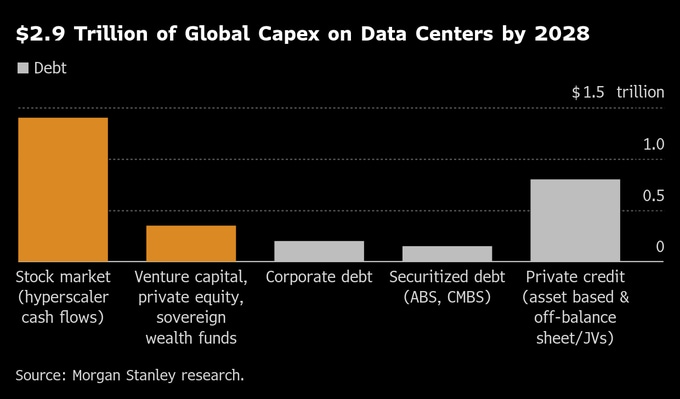

銀行関係者によれば、不動産・半導体などの資産に関連するSPVや合弁を通じた簿外債務は、AIデータセンターの資金調達で主流となりつつある。モルガン・スタンレーは、テクノロジー企業などによるプライベートクレジット取引を通じた資金調達需要は2028年までで8000億ドルに上ると見積もる。これにはメタのような、SPVを通じた手法も含まれる。

テクノロジー大手は決算期を迎えているが、一部の負債は間接的に責任を負う取引構造に隠されている可能性がある。AI関連の債務が四半期ごとに約1000億ドル膨らむ状況の中、資金調達サイクルの速さに「誰もが眉をひそめている」と、UBSのストラテジスト、マシュー・ミシュ氏はインタビューで指摘した。しかも、資金調達のペースは加速しているという。

こうした簿外債務や本体から切り離した事業体を利用した金融スキームには悪名高い歴史があり、債務の大きさに投資家を驚がくさせた有名なスキャンダルも幾つか起こした。2001年の米エネルギー企業エンロンの破綻は、バランスシート外の債務が引き金となった。2000年代後半には銀行がバランスシート外の事業体に移管することが常態化していた住宅ローンなどの債務を自行に戻さざるを得なくなり、最終的に危機が発生した。

それ以降、会計基準や格付け規則は改正された。だが、金融エンジニアリングは再び戻ってきた。全ての支払い義務を容易に見いだすことは可能なのか、疑問視する声もアナリストの間にはある。

モルガン・スタンレーのグローバル債券資本市場責任者、アニシュ・シャー氏は、「資本調達はまだまさに始まったばかりだ」と述べ、AIエコシステム全体で「約1.5兆ドルの外部資金が必要であり、発行体は多様な資金源を活用していくことになる」と指摘した。

そうした資金調達では、誰が最終的に債務を保有するのか、新たな工夫が求められる。例えば、イーロン・マスク氏が率いるxAIは、データセンター建設でSPVを活用した200億ドルの取引を進めているが、同社の債務責任はエヌビディア製半導体のリース料の支払いに限定されるという。

従来型債務

極めて安全な優良銘柄を中心に、大半の企業企業は複雑な手法を使わずに社債市場で資金を調達することができる。オラクルは9月に180億ドルの社債を発行し、大規模なクラウドインフラ投資の資金を速やかに調達した。

メタも来年の投資拡大を表明した翌日の10月30日、投資適格級企業として今年最大の社債発行を実施した。

このような資金調達で問題となるのは、社債の発行額が膨らむほど、将来の借り入れ余力に影響することだ。もしオラクルが、利益に対して巨額の資金をさらに社債で調達しようとすれば、投資適格級からジャンク(投機的格付け)級に格下げされる恐れがあり、そうなれば同社の資金調達費用は跳ね上がる。

AI競争を闘っている企業にしてみれば、AI関連の資産のために長期の債務にしばられたくないという思惑もある。AIを巡る様子が数年で様変わりし、こうした資産が時代遅れになっている可能性も頭に入れているためだ。

S&Pグローバル・レーティングのアナリスト、ナヴィーン・サルマ氏は「AIが5年後にどうなっているか、テクノロジー巨大企業でも分からない」と指摘。「それが、こうした企業が社債だけで資金を調達していない理由の一部だ。データセンターがもはや不要になる場合に備え、柔軟性を確保したいと考えている」と述べた。

テクノロジー大手企業は、仕組み債で資金を調達するという手もある。例えば、データセンター設計・運営会社のスイッチは、自社のデータセンターに関連する売掛金を束ねて証券化し、数百万ドルの資金を調達した。

ただし、この種の債務は多くの場合、企業のバランスシート上に表れる。データセンター運営会社であれば、保有資産に関連したリースや融資債権、売掛金を、債券を発行する金融会社に売るからだ。

簿外

そこで、ウォール街が新たな解決策を生み出した。メタやxAIなどの企業は必要な資本を確保でき、バランスシートや格付けへの影響は最小限に抑えられる。一方で、第三者の投資家がリスクの大部分を引き受ける。

この手法は、もともとエネルギー企業が石油・ガスのパイプラインや再生可能エネルギー設備の建設資金を調達するために使っていた方法を応用したものだ。

仕組みはこうだ。銀行が第三者の資金でSPVや合弁会社を設立し、新たな法人として半導体やデータセンターなどの資産を保有させる。この法人は資産運用会社やベンチャーキャピタルの出資を受け入れた上で、社債を発行する。急成長するAI関連企業が取引に絡むため、法人は投資適格級を得られることが多く、テクノロジー企業に代わって多額の資金を調達し、データセンターを運営する。

一方、テクノロジー企業はこの法人にリース料やその他の手数料を支払う。こうして建設されたデータセンターへの自社のエクスポージャーを限定しつつ、法人と独占的な契約を結ぶことでデータセンターを自社の資産のようにして使用できる。

モルガン・スタンレーのシャー氏は「巨大テクノロジー企業の時価総額と力が、こうした取引を全く別次元に引き上げた」とし、メタを2兆ドルを持つ超優良テナントに例えた。「従来のプロジェクトファイナンスを大きく超える規模の資金を調達できる可能性を開いた」との見方を示した。

xAIの場合、担保付き債務で調達可能な額は限られているため、新たなAI演算用半導体の購入資金調達でSPVを活用した。バロー・エクイティー・パートナーズとアポロ・グローバル・マネジメントが率いるこのSPVは、xAIから切り離された法人を通じて、200億ドルを調達しようとしている。

調達した資金でエヌビディアの半導体を購入し、それをxAIに独占的に貸し出す形を取る。バローとアポロはこのSPVに出資しており、アポロは他の複数の企業とともにSPVが発行した投資適格級の社債を購入し、資金を貸し出している。

ここで、xAIのエクスポージャーは5年間のリース契約だけだ。それ以外の債務は負わない。

アルファベットは異なる手法を使った。同社は複数の暗号資産(仮想通貨)採掘企業のデータセンターに関連する債務を保証しており、バランスシート上に信用デリバティブとして記載している。これは債務不履行が発生した場合、グーグルがその信用を肩代わりするということだ。

原題:Meta, xAI Starting Trend for Billions in Off-Balance Sheet Debt(抜粋)

--取材協力:Dina Bass、Kurt Wagner、Bella Farr、Riley Griffin.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.