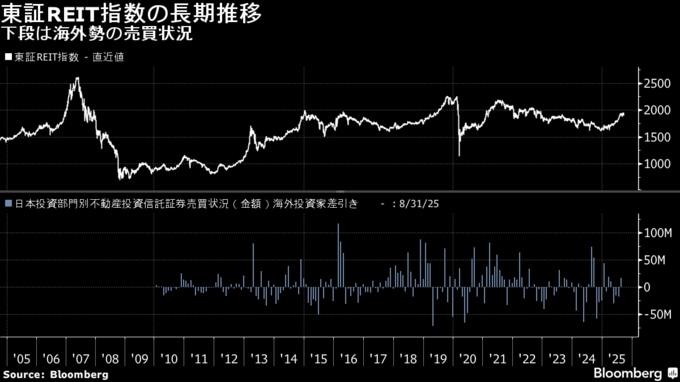

(ブルームバーグ):日本銀行が指数連動型上場投資信託(ETF)と共に保有する不動産投信(J-REIT)の売却を開始することは、約3年ぶりの高値圏にある東証REIT指数の失速につながる可能性がある。

今回の日銀による売却方針は、デフレ脱却を目指し10年以上に及んだ異次元金融緩和政策からの出口戦略の一つで、昨年3月以降の継続的な利上げが有利子負債の多い不動産業界の重しになり始めた中で決定されたものだ。日銀は時価総額でJ-REIT全体の5%弱を保有し、需給面で今後の下落圧力となり得る。

みずほ証券の大畠陽介アナリストは「大きな割合を保有する投資主体が売却を始めるのを見れば、他の投資家も売却に動く可能性がある」と指摘し、特に海外投資家がJ-REITにより慎重になるかもしれないと警戒感を示した。

東京証券取引所が毎月公表する投資部門別REIT証券売買状況によると、売買代金全体の6割以上を占める海外勢は8月に4カ月ぶりに買い越したが、昨年まで2年連続で売り越していた。

日銀は9月の金融政策決定会合で、保有するETFを簿価で年間3300億円(時価で6200億円)程度、J-REITを50億円(55億円)程度のペースで市場へ売却すると発表。3月末の簿価約70兆円、約6500億円と比べると売却完了まで100年以上かかる計算で、全体の売買代金に占める割合も0.05%程度と小さく、市場では現時点で相場への影響は軽微との見方が多いが、日銀が今後売り手となることは確かだ。

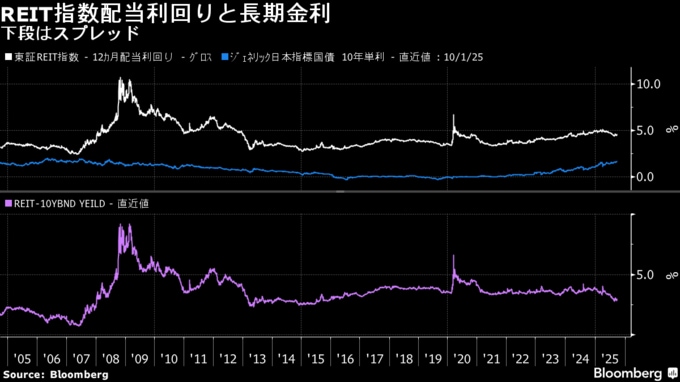

不動産市況の上昇や割安感を背景に、東証REIT指数は9月に2022年12月以来の高値を回復した後はやや調整し、2日時点の年初来上昇率は16%となっている。分配金利回りは5%を超えていた4月と比べ、足元は4.58%に低下。この結果、1.66%と08年来の高水準にある10年国債利回りとのスプレッド(差)は過去10年で最小になり、相対的にREITの投資魅力は後退している。

市場の政策金利見通しを反映するオーバーナイト・インデックス・スワップ(OIS)市場では、10月会合での利上げ確率を6割程度織り込んでおり、金利の先高観は資金調達コストの上昇につながる不動産やREITにとってマイナス要因だ。

もっとも、持続的なインフレと資産価値の上昇が続き、今後もJ-REITの価格は堅調に推移するとの見方も依然根強い。シティグループ証券の三木正士アナリストは、オフィス市場を中心に不動産のファンダメンタルズは現在も強く、J-REIT市場は内部からの成長で上昇していくと予想。日銀の売却もREIT側が自己投資口の買い戻しを実施しており、需給が悪化するリスクは低いとみる。

東証REIT指数を構成する58銘柄の年初来パフォーマンスを見ると、42%高でトップのグローバル・ワン不動産投資法人をはじめ、サンケイリアルエステート投資法人や大和証券オフィス投資法人などオフィスビル中心に投資するREITが同指数の上昇率16%を上回っている。オフィス賃貸仲介の三鬼商事によると、東京の主要ビジネス地区の賃料は23年11月の底値から6.6%上昇した。

--取材協力:佐野日出之、横山桃花.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.