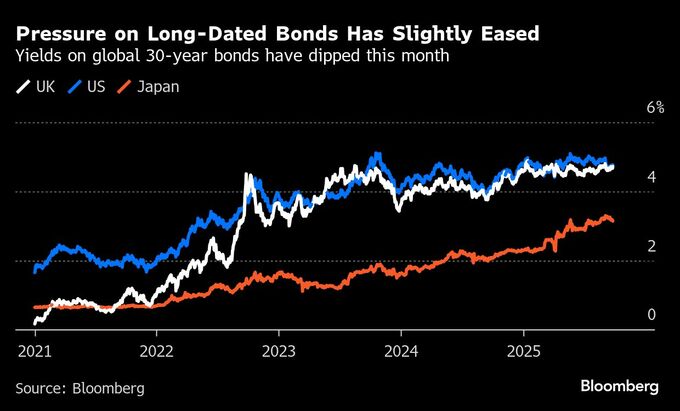

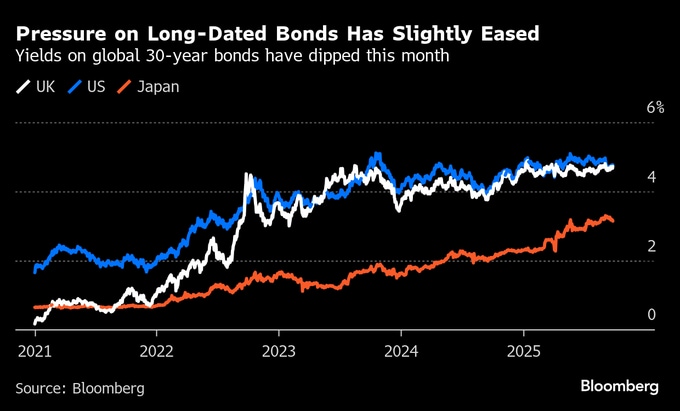

(ブルームバーグ):長期国債の売り圧力が世界的に和らぎつつある。投資家は発行動向の変化に注目し、売り一巡後の割安感を探っている。

米国と日本の30年債利回りは9月上旬から約20ベーシスポイント(bp)低下し、英国債は10bp余り低下した。主要国の国債市場を揺るがす大規模な売り局面では、日本の長期国債利回りは過去最高水準に、英国債は1998年以来の高水準に達していた。

債券価格の反発は、長期債供給の減少が一因だ。各国の財務当局はコストの低い短期債に重点を移しつつある。

日本の財務省は今後の入札での長期国債発行削減を提案。イングランド銀行(英中央銀行)は来月から、量的引き締め(QT)プログラムでの長期債売却の比率を引き下げる。オーストラリアの債務管理当局も超長期債の発行削減を検討すると以前に表明している。

アバディーンのファンドマネジャーで30年物英国債に強気のポジションを取るマシュー・アミス氏は「夏場にかけてイールドカーブが大きくスティープ化した動きは鈍化し、反転し始めている。長期ゾーンでの供給は多くはないだろう」と語った。

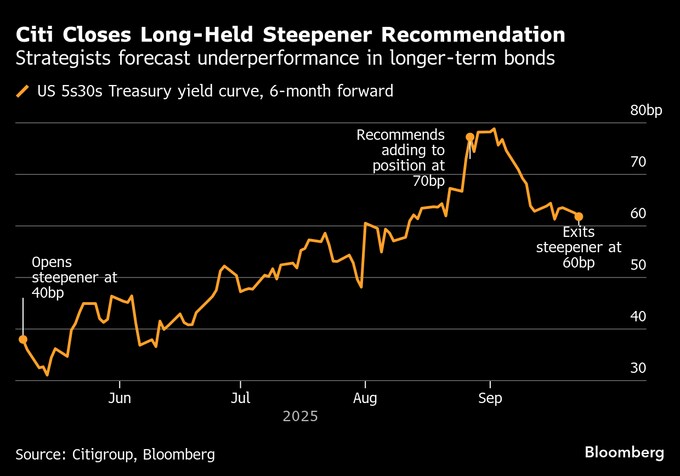

供給動向の変化を背景に、戦略見直しが広がっている。TSロンバードのストラテジストは、供給の「調整」が英国や日本での投資機会を生み出していると指摘。シティグループとバンク・オブ・アメリカのストラテジストは、長期米国債のアンダーパフォーマンスを見込む取引の推奨を取り下げた。

長期国債の先行きに一定の楽観が戻っていることは、直近の売り局面が供給懸念に大きく左右されていたことを浮き彫りにしている。

膨張する財政赤字への懸念が不安を増幅させていたのも事実だが、TSロンバードのエコノミスト、ダビデ・オネリア氏は、30年国債利回りの上昇は「差し迫った財政危機」を意味するものではないと説明する。

むしろ、年金基金や保険会社といった、この期間帯で積極的に買いを入れる主体の需要減少や、各国中銀による量的引き締め(QT)が背景にあると分析。「当局が長期国債発行を抑制するためにより強力な措置を取れば、投資家にとって十分な投資機会となるはずだ」と付け加えた。

グッゲンハイム・マネジャーズのアン・ウォルシュ最高投資責任者(CIO)は、インフレ率が3%を下回る限り、30年国債の利回りは5%未満にとどまるとの見方を示した。基本シナリオとして、インフレの緩やかな低下が続くことを予想しているという。

DBS銀行のシニア金利ストラテジスト、ユージン・レオ氏は、7-9月(第3四半期)にアンダーパフォームした資産をファンドが買い戻す動きが出る可能性を指摘。今週のリポートで「超長期の日本国債は魅力的」との見方をあらためて示した。

市場データもこうした見方を裏付ける。ブルームバーグのグローバル総合指数によると、デュレーションの長い債券に大きく賭ける戦略が成果を上げ始めている。残存10年以上の債券は今月0.7%のリターンを上げ、数年以内に償還を迎える債券の0.2%を大きく上回った。

みずほインターナショナルの欧州・中東・アフリカ(EMEA)マクロ戦略責任者、ジョーダン・ロチェスター氏は「長期ゾーンが戻ってきた」とコメントしている。

原題:Long Bonds Suddenly Back in Vogue as Falling Supply Eases Nerves(抜粋)

--取材協力:Carter Johnson、Ruth Carson.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.