(ブルームバーグ):プライベート融資債権を裏付けとしたローン担保証券(CLO)が、急速に存在感を高めている。ブラックストーン、アポロ・グローバル・マネジメント、ゴラブ・キャピタルなど大手が、過去最速のペースで販売している。

CLOは従来、銀行団が企業に供与するシンジケートローンを裏付けとするのが一般的だった。しかし近年は、プライベートクレジット会社が中堅・中小企業向け融資の債権を証券化し販売する動きが広がっている。

CLOはクレジット商品の中でも有数の高利回り商品であり、社債市場で全般的にスプレッドが縮小する中、投資家からの旺盛な需要がある。

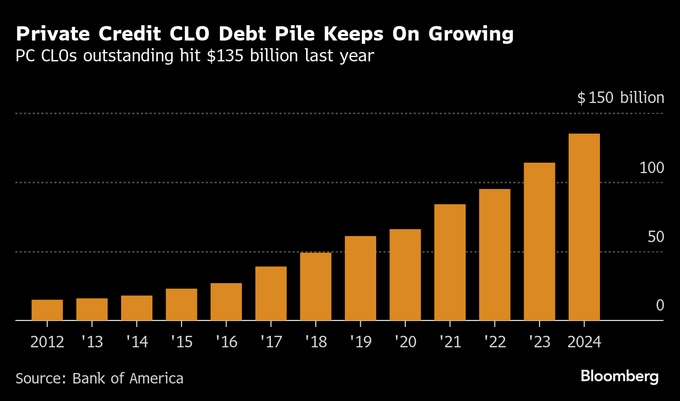

2025年に入ってから、プライベートクレジットCLOの発行額は既に約300億ドル(約4兆5000億円)に上り、前年同期を上回った。年末までに500億ドルに達する見通しで、過去最高を更新する公算が大きい。これは昨年を25%余り上回る水準となる。

アンタレス・キャピタルの資本ソリューション責任者、セス・ペインター氏は「プライベートクレジットCLOが急増しているのは、プライベート融資そのものが急増しているからだ」と説明した。

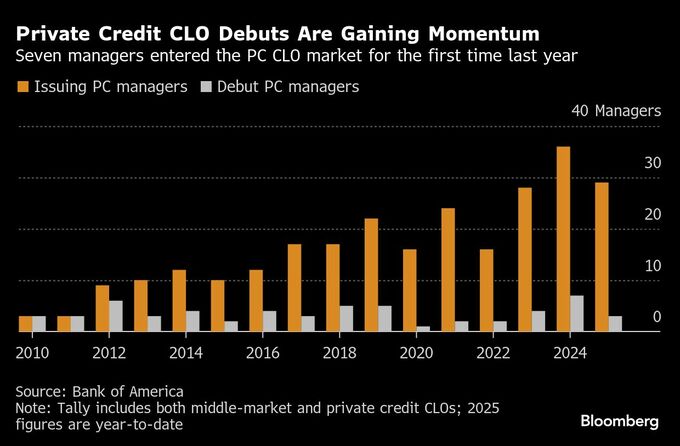

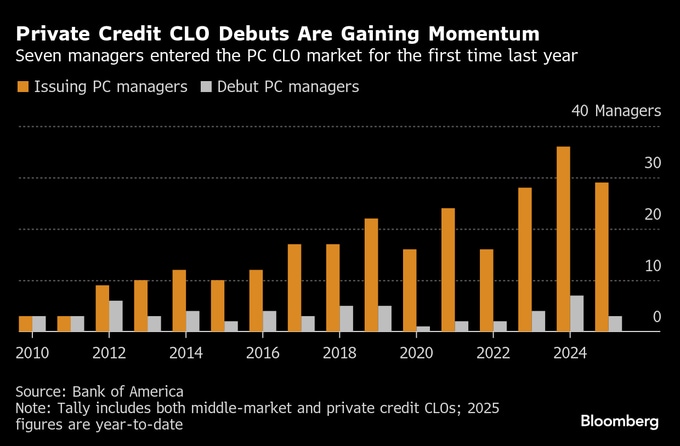

市場拡大に呼応して、大手資産運用会社が次々と参入している。ベインキャピタルは22日に組成を決定し、アレスは今月上旬に取引規模を拡大して組成した。ブルー・アウルやディアパスのほか、カーライル、HIGキャピタル、チャーチル・アセット・マネジメントは8月に、ブラックストーンとアライアンスバーンスタインは7月にそれぞれ組成した。

拡大しているのは市場全体だけではない。個々の取引の規模も大型化しており、今年成立した新規取引のうち最大規模の3件は、それぞれ10億ドルを超えた。

もっとも、プライベートクレジットCLOは従来型CLOに比べリスクが高く流動性や透明性の面で劣る。それにもかかわらず、投資家需要の強さから上乗せ利回りは縮小している。

バンク・オブ・アメリカ(BofA)によれば、プライベートクレジットCLOの従来型CLOに対する上乗せ利回りは20-25ベーシスポイント(bp)にとどまり、歴史的な低水準にある。

原題:Private Credit Gobbles Up More of CLO Market as Sales Soar (1)(抜粋)

--取材協力:Taryana Odayar.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.