(ブルームバーグ):米国債は今年、主要国の国債市場の中でトップの成績を収めている。米連邦準備制度理事会(FRB)が新たな利下げに動くとの観測が、米国債に対する広範な弱気を一変させた。

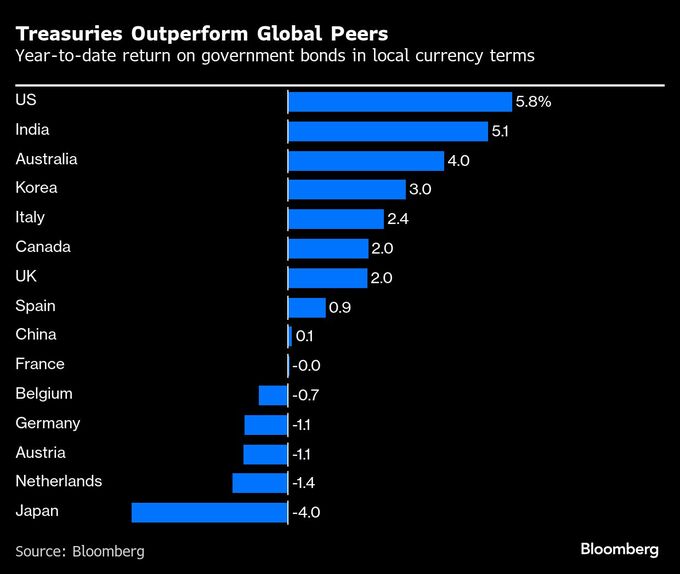

ブルームバーグの指数によると、米国債は2025年これまでに5.8%のリターンを記録し、現地通貨ベースで世界の主要国債15市場の中で最高のパフォーマンス。米国債利回りは依然として他国の国債より高いが、その上乗せ幅は3年ぶりの低水準に縮小しており、米国債相場の力強さを示している。

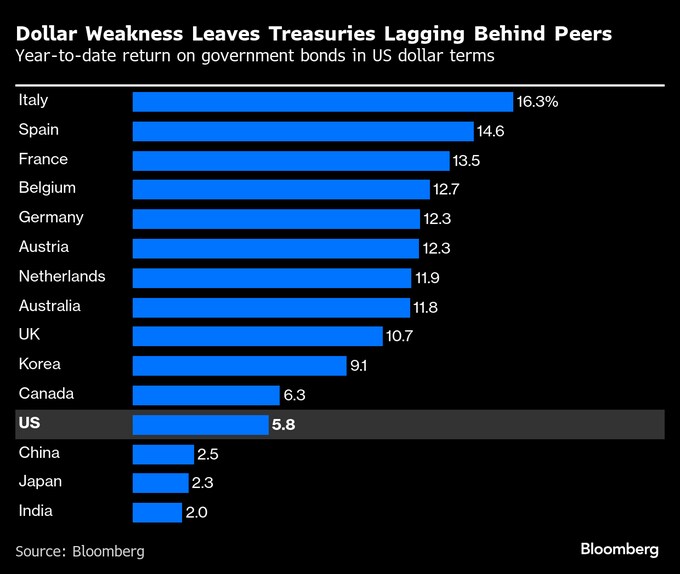

ドル建て投資家にとっては、ドル安になると外国の資産の価値が相対的に上がるため、米国債より海外資産の方が有利になる。しかし為替要因を除いて純粋に国債の運用成績を比較すると、他の主要国市場は軒並み低調だ。フランスの財政赤字拡大、日本の金融当局によるタカ派姿勢、中国株の急伸といった逆風が重なっている。

TDセキュリティーズでアジア太平洋地域の金利戦略を担当するプラシャント・ニューナハ氏は、「FRBは強い経済を背景に利下げするのではなく、弱さに直面して利下げしている。これが米国債の相対的優位の基盤となるはずだ」と述べた。さらに「日本から英国、フランスに至るまで、財政から政治に及ぶ問題が債券市場センチメントを冷やしている」と指摘した。

FRBの利下げ観測が強まったことで、ほんの数カ月前に米国債を取り巻いていた懸念は大きく後退した。当時は多くのアナリストが米国債に弱気の見方を強めていた。

米国の財政赤字が国内総生産(GDP)の6%超で恒常的に推移していることに加え、トランプ大統領の強硬な関税政策やパウエルFRB議長への批判なども市場の懸念材料となっていた。

焦点は現在、金融緩和のペースに移っている。スワップ市場は年末までに25ベーシスポイント(bp)の利下げをほぼ3回織り込んでおり、最初の利下げは17日の米連邦公開市場委員会(FOMC)で決定されるとの見方が強い。今月初めに発表された米雇用統計の軟化を受け、市場では一時、今回会合で50bpの利下げが実施される可能性さえ織り込まれた。

米10年債利回りは今年に入り約50bp低下し、現在は5カ月ぶりの低水準近辺にある。これに対し、中国では同年限利回りが約20bp上昇、フランスは約30bp、そして日本では約50bp上昇している。

ブルームバーグの米国債トータルリターン指数と、米国以外の主要国債を対象とした同様の指数を比較すると、米国債の他国債に対する利回り優位は1月の200bp超から、16日には120bpに縮小した。

野村ホールディングスのストラテジスト、アンドリュー・タイスハースト氏(シドニー在勤)は「日本から英国、フランスに至るまで、財政や国債供給に対する懸念が長期債利回りを押し上げている」と指摘。その一方で、米雇用統計の弱さやFRBのハト派的なシグナルが「現時点では相場を支配し、米国債を押し上げているようだ」と述べた。

米国債は現地通貨ベースでは最高のリターンを記録しているが、為替変動を考慮すると、25年の主要債券市場で最も好調なのはイタリア国債で16%、次いでスペイン国債が15%のリターンとなっている。

こうした中で、ブラックロックは米国債よりも他の国の国債に投資機会を見いだしている。

EMEA(欧州・中東・アフリカ)ファンダメンタル債券共同責任者、サイモン・ブランデル氏(ロンドン在勤)は「相対的なバリュエーションの観点から、現時点では米国債より欧州債、さらには英国債市場を選好する」と述べた。

原題:Treasuries Race Past World Peers on Cusp of New Fed Easing Cycle(抜粋)

--取材協力:Sylvia Westall.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.