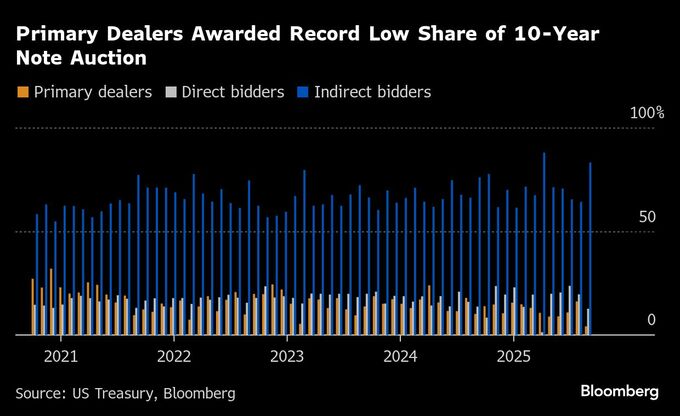

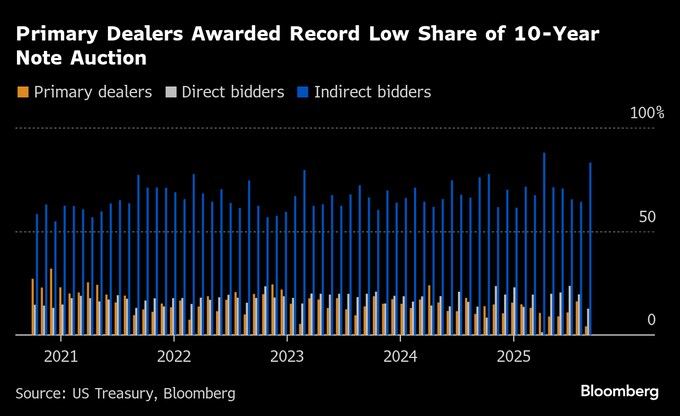

(ブルームバーグ):米財務省が10日実施した月例の10年債入札で、プライマリーディーラーの落札比率が過去最低水準となった。市場拡大に伴って参加率が着実に低下している実態が浮き彫りになった。

現在25社で構成するプライマリーディーラーはニューヨーク連銀から指定され、すべての国債入札で応札が求められている。390億ドル(約5兆7500億円)規模の今回の入札で、プライマリーディーラーの落札比率はこれまでで最も低い4.2%にとどまった。

残りの落札額は直接入札者と間接入札者に配分された。これらは海外の通貨当局から資産運用会社まで幅広い主体が含まれる。

今回のプライマリーディーラーによる落札比率は、財務省が入札参加者データの公表を始めた2003年以来、10年債入札として最も低かった。

通常の国債でこれまでの最低は7月の7年債入札で記録した4.1%だった。また今月9日の3年債入札も、同年限として過去最低だった。

プライマリーディーラーの落札比率が低いことは市場にとってはプラスになり得る。米国債の大部分が、売却よりも保有を選好する傾向が強い投資家の手に渡るためだ。

一方でリスクもある。BTGパクチュアル・アセット・マネジメントUSのマネジングパートナーで、1993-2008年にプライマリーディーラーとして米国債取引に関与したジョン・ファス氏は、この傾向はプライマリーディーラーの応札意欲をそぐ恐れがあると指摘する。

入札で米国債を確保できなかったディーラーは、市場で想定以上の高値で購入を強いられる可能性があり、10日の入札後に見られたような相場上昇を引き起こす可能性がある。

ファス氏は「今後5年間のどこかで、ディーラーが完全に排除される入札が起きる可能性は高い」と指摘。落札を前提にヘッジを組んで応札しなければならないトレーダーには「痛みとなるだろう」とした上で、「入札行動に影響を与えることになる。自分が財務省やニューヨーク連銀の人間なら懸念するだろう」と語った。

プライマリーディーラーの落札比率低下は長期的な傾向であり、いくつかの要因がある。一つは国債市場規模の拡大が、ディーラーの国債引き受け余力の伸びを上回っていることだ。もう一つは指数連動型のミューチュアルファンドや上場投資信託(ETF)といったパッシブ運用の台頭だ。これらはベンチマークの構成に合わせて自動的に国債を購入する。

原題:Big Banks Nearly Get Shut Out of Treasury 10-Year Auction(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.