特別受益と寄与について

「うちは兄弟仲が良いので、揉めると思わなかった」「喧嘩になってしまった」。

遺産分割の話は、気になっていても実際に相続が発生するまで、なかなか切り出しにくいものです。それだけにいざ話し合いとなると、それぞれに主張があってまとまらなかったり、後々わだかまりが残ってしまったり、という話はよく耳にします。

今回は相続人の‟主張”について考えてみます。

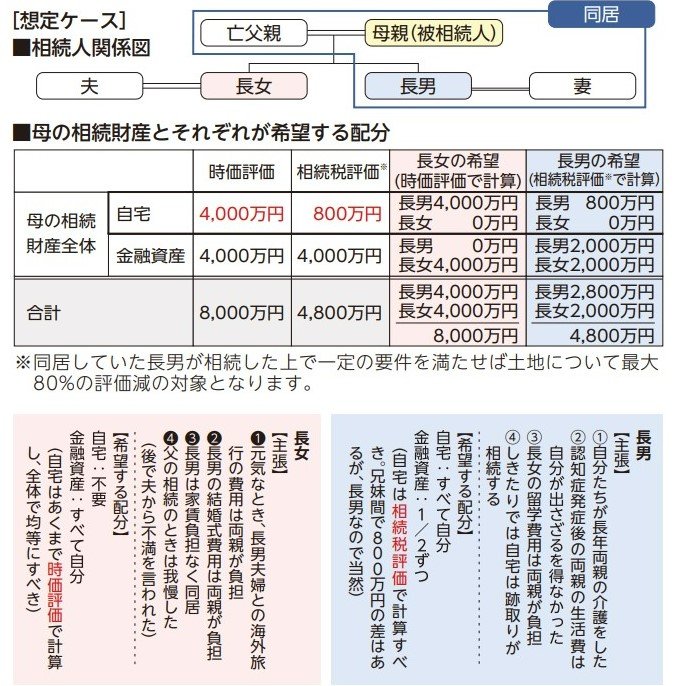

【想定ケース】

・子どもは2人で長男は結婚後も両親と都内で同居、長女は配偶者と遠方で生活。

・父は数年前に他界し、今般、母も他界。

・父の相続の時は、自宅は母が相続し、引き続き長男夫婦と同居。金融資産は3人で均等に分け、遺産分割の揉め事などは特になし。

では、相続財産の内容とそれぞれの希望する配分、主張を見てみましょう。

自宅は特に大きな差があり、時価評価か、相続税評価かで法定相続分(各2分の1) の金額も異なってきます。遺産分割協議や遺留分を計算するときの不動産の評価方法は決まりはないので、双方が合意すればどちらを用いても問題ありませんが、裁判等では直近の時価評価を基準とすることが多いようです。

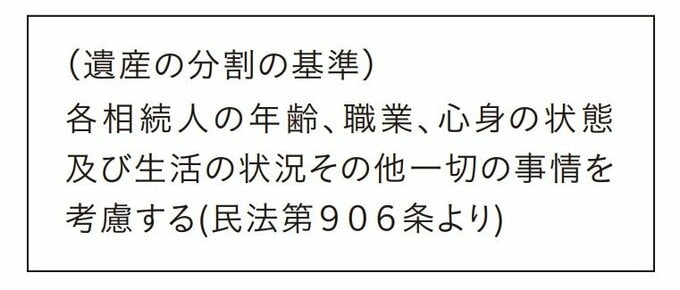

まず、配分について法律の解釈はどのようになっているでしょうか。

相続人全員が合意すれば配分は自由ですが、法律では、相続人間の実質的な公平を実現するために以下のような基準がガイドライン的に示されています。

そして、家庭裁判所の審判により分割する場合、この一切の事情を考慮した相続分(「具体的相続分」と言います)が適用されます。必ずしも法定相続割合での分割ではありません。

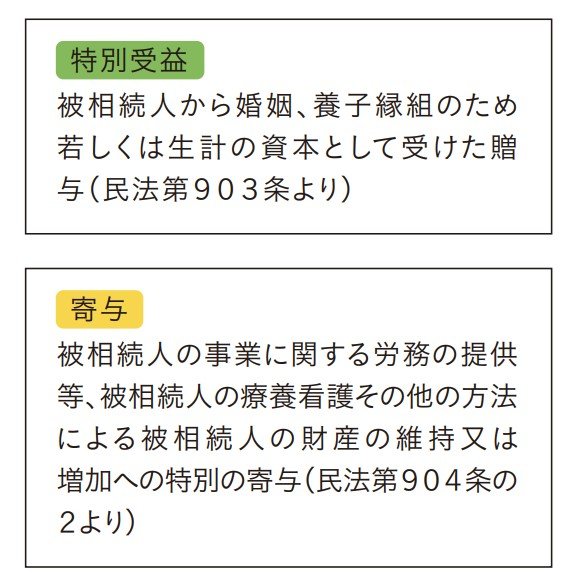

とはいえ「基準」としては抽象的なので、年齢や職業などの他に考慮すべき事情について、一部法律で規定されています。それが、特別受益と寄与になります。

相続人が生前に受けた贈与は特別受益として考慮の対象になる場合があります。特別受益に該当すると、一旦その額を相続財産の評価額に加え、それぞれの相続分を法定相続割合により計算します。

つまり、本来は相続財産として分割協議の対象となる財産の一部が、生前に特定の相続人に渡っていたとみなされ、贈与を受けた相続人の相続分から、当該贈与相当額を控除した額が具体的相続分になります。

なお、特別受益については、「持ち戻し免除」といって、被相続人が生前に意思表示することで、特定の贈与について相続財産に加えなくてもよい、と指定することができます。

自身の意思を残したいときには、「持ち戻し免除」を活用することも考えておくとよいでしょう。

特別受益の逆で、被相続人の財産の維持や増加に相続人による特別の寄与があった場合、本来、その寄与分は分割協議の対象となる相続財産ではないので、その金額をまず相続財産から控除して相続分を計算します。寄与があった相続人の「具体的相続分」は、そこに寄与した金額を加えて算出します。

なお、寄与については、相続人から生前に受けた労務への対価を都度支払い、その支払いが生前贈与ではなく労務への対価であることがわかる資料を残しておくことで寄与にあたるかどうかの争いを防ぐことができます。

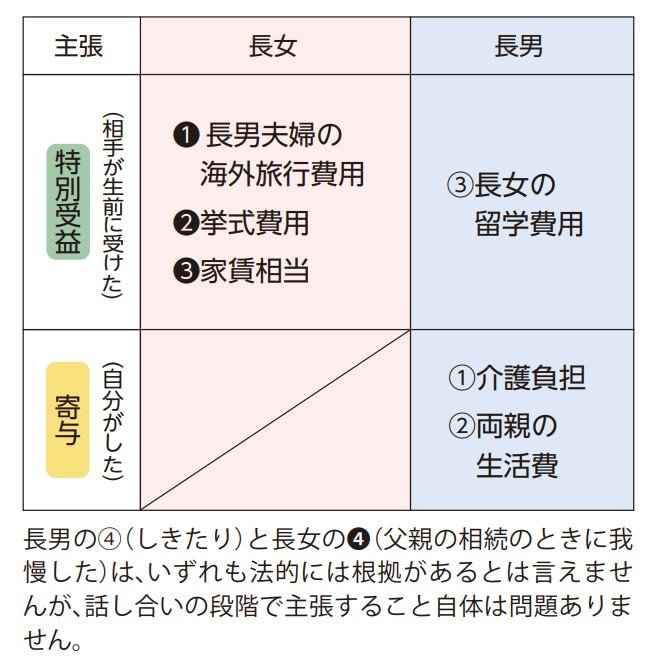

では、双方の主張を法律に基づいて整理してみましょう。

なお、長女は、長男が主張する寄与は考慮の対象外(いずれも子どもとしての扶養義務の範囲)と考えています。さて、どちらの主張が正しいのでしょうか。

結論は、主張としてはいずれも正しいのですが、裁判でどのように判断されるかはわからない、ということです。

実は特別受益や寄与に該当するかどうかはケースバイケースで、裁判所の判断も事案により分かれています。相続人間の実質的な公平の実現が目的なので、全体をみないとわからないからです。

たとえば、一般的には扶養義務の範囲内と思われる教育費や無償で同居させることが、「生計の資本」としての贈与であり特別受益とされたケースもあります。

また、挙式費用は一見「婚姻のための贈与」にみえますが、近年は、親が自らのために費やしたもので特別受益に該当しないと判断されることもあるようです。

たとえ仲が悪くなくても、お互いが正しいと思う主張が最後までかみ合わないことはあります。そうなると最終的に裁判でしか決着せず、その決着も双方が納得のいくものとは限りません。

そのような可能性があるときは、生前から家族全員で話し合う機会をもつことや、遺言によって遺産分割協議自体を行わなくてよい状況にしておくことが効果的です。

(※情報提供、記事執筆:MUFG相続研究所 所長 入江誠)

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承くださいませ