不動産の遺贈、相続発生後の売却時の留意点

不動産の相続については、近年、相続土地国庫帰属制度(令和5年4月27日~)や相続登記申請の義務化(令和6年4月1日~)といった新しい法律や制度の導入が進んでいます。

最期まで自宅に住みたいけれど、自分が亡くなった後は住む人がいないので、社会の為に役立てて欲しい、あるいは、売却してそのお金を公益法人やお世話になった人に受け取って欲しいという想いを、確実に実現するための具体的な方法と留意点について考えてみましょう。

不動産の遺贈

まず、遺言で自宅等の不動産を売却せずにそのまま公益法人やNPO法人、あるいは母校(学校法人)、お世話になった知人などに遺贈する方法があります。

ただし、不動産の遺贈は原則として受けないところも多いので、あらかじめ遺贈先に受入れ可否を確認することをお勧めします。

法人や法定相続人ではない個人が不動産の遺贈を受けない理由としては、固定資産税などの保有コストや、所有者としての管理責任、また、必ずしも売却が容易ではない等が理由として挙げられます。

せっかく、善意で遺贈しようとしても、想いが実現できなくなる可能性があり、受入れ可否は、遺言を作成する段階で確認しておくことが大切です。

なお、不動産等の譲渡所得税の課税対象になる資産を法人に遺贈する場合は、被相続人の準確定申告で、その資産の含み益が「みなし譲渡所得」として課税される可能性があり、遺贈の方法が特定遺贈のときは、その納税義務は原則として法定相続人が承継することにも留意が必要です。

少し分かりにくいかもしれませんが、たとえ法定相続人が財産を一切受け取らない場合であっても、税務上は、遺贈を受ける法人ではなく、法定相続人が納税義務を負うのです。

将来のトラブルを避けるためには、法定相続人になる人への事前説明や、負担に見合う財産を遺すといった配慮も必要になると思います。

相続発生後に不動産を売却してその代金を遺贈

次に、自分が亡くなった後に不動産を売却し、その代金を遺贈する場合です。

法定相続人等が一旦取得してから売却する方法と、遺言執行者が売却する方法が考えられますが、前者は法定相続人等の負担が大きいので、今回は遺言執行者が売却する方法で考えてみます。

このケースでは、遺贈先が受け取るのは金銭なので、不動産をそのまま遺贈する場合と比較すれば、受けてもらえない可能性は低いと思います。一方で、相続が発生した後に遺言執行者が速やかに売却するためには、事前の確認や準備が必要になってきます。

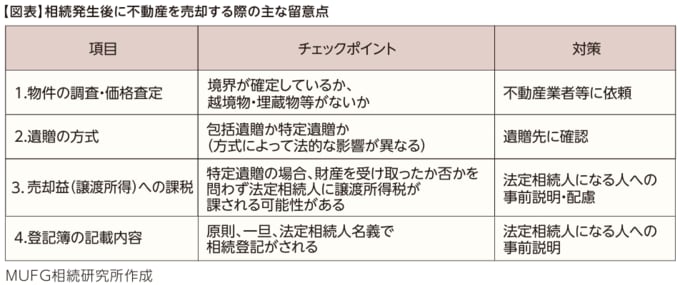

物件の調査・価格査定では、古くからお持ちの土地の場合、「隣地や道路との境界が確定していない」、あるいは「隣地の庭木の枝が敷地内にせり出しているが、切るためには、隣地の所有者に催告しなければならない」、といった理由で、売却が長期化したり、価格が下がってしまうことがあります。

遺贈の方式については、どのように遺贈をするかによって受入可否の回答が変わる場合があります。包括遺贈の場合は、基本的に被相続人の義務や債務を受遺者も承継するため、遺贈を受ける金額以上の債務がある可能性を考えて、包括遺贈は受けないこととしている法人も少なくありません。

そして、包括遺贈か特定遺贈か、判然としない遺言書も実際には多いのです。また、遺贈の方式が特定遺贈で、法定相続人がいる場合は、不動産をそのまま遺贈する場合よりも法定相続人への影響に留意する必要があります。

理由は、法定相続人が売却代金を一切受け取らない場合であっても、売却に伴う譲渡所得が法定相続人の所得と認識され、譲渡所得税の負担に加え、翌年の住民税や社会保険料が上がってしまう可能性もあるからです。

また、不動産登記簿上は、一旦、法定相続人が相続で取得した形で登記されますので、税務署から不動産の取得についてのお尋ねが法定相続人に届くこともあります。

このように、自分が亡くなった後に、不動産そのものや、売却した代金を遺贈しようとすると、税務上の問題を中心に、想定外のことが起こることも多く、日本ではあまり遺贈が浸透しないと言われている原因の一つかもしれません。

高齢化や少子化などにより次の世代に円滑に引き継がれない不動産が増えないよう、政府としても相続土地国庫帰属制度等の対策を講じているところですが、遺贈という方法がもう少し容易に行えるような制度整備も必要なのではないかと思います。

ただし、現状では今回ご紹介したような留意点がありますので、具体的に検討したいときは弁護士等の専門家に相談されることをお勧めします。

情報提供、記事執筆:MUFG相続研究所 所長 入江 誠