(ブルームバーグ):今や、世界が米首都ワシントンを中心に回っているかのような印象を免れるのは難しい時代となった。トランプ政権2期目の政策はほぼ滞りなく進行し、米国では少なくとも1世代ぶりの政策急転換が起きている。

米国のこうした変化は世界中に影響を及ぼし、日本や欧州など他国・地域もまた、転換点に近い状況にある。それによってさらに、米国がやろうとしている国際金融システムの再構築が機能するかどうかが左右される。

日本

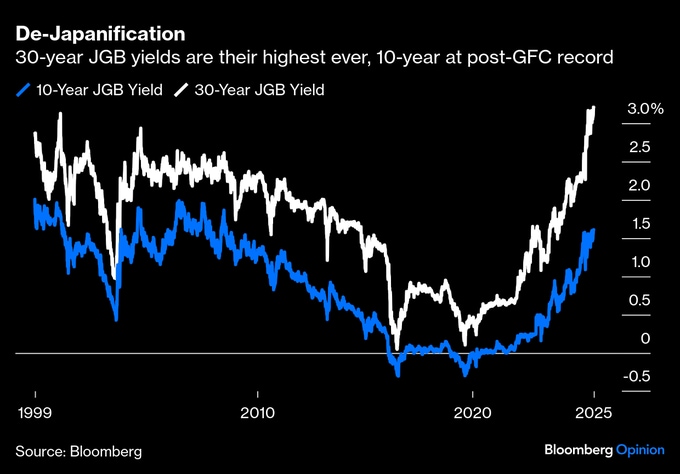

日本では「脱日本化」が着実に進んでいる。30年国債の利回りは1999年の導入以降で最高の水準だ。長らく日本銀行のイールドカーブコントロール(YCC、長短金利操作)政策によってゼロに抑えられていた10年国債利回りは、2008年の世界金融危機発生以来の高水準にある。

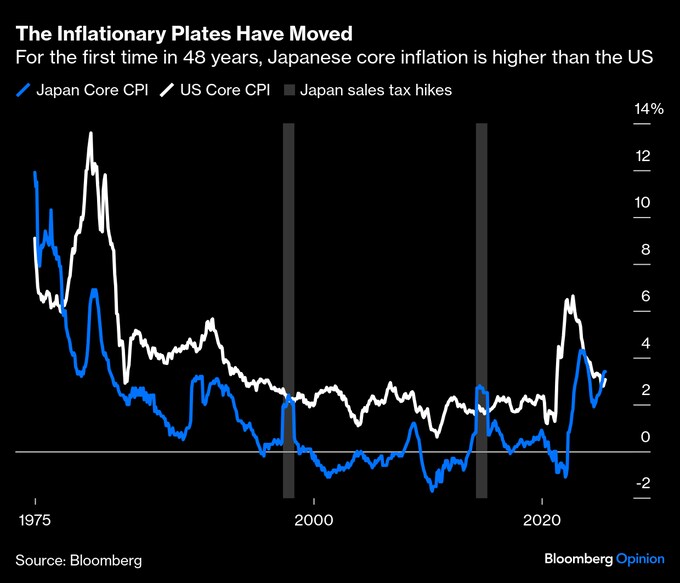

日本にとっての朗報は、デフレ不況が終わったように見えることだ。悪いニュースもある。インフレ加速だ。燃料と生鮮食品を除いた日本のコアインフレ率は、消費増税によってデータがゆがめられた2年間を除いて、48年ぶりに米国を上回っている。

日本の脱日本化が、他国・地域に問題を生じさせる可能性はあるだろうか。その確率は高い。日本が一種の低金利資金の恒久的な供給源として頼りにされてきたからだ。

その状況が終わったとなれば、他の前提も捨て去られなければならない。ソシエテ・ジェネラルの投資ストラテジスト、アルバート・エドワーズ氏によれば、投資家にとって今最も重要なチャートは日本の30年債利回りだ。

きっと誰もが、いずれ債券利回りの上昇が株式市場に打撃を与えることに同意するだろう。ただし、それがいつかは分からない。その間、株式投資家たちは、07年7月に当時のシティグループ最高経営責任者(CEO)チャック・プリンス氏が語った有名な言葉、「音楽が鳴っている間は踊り続けるしかない」を実践しているようだ。

日本の利回り急上昇にもかかわらず、円で資金を借り入れ、高利回りの通貨に投資する「キャリートレード」は依然として好調を維持している。

ブラジル・レアルでのキャリートレードは過去最高を記録。メキシコ・ペソも昨年の損失の大半を埋めた。とはいえ、日本の利回り上昇が混乱を引き起こす余地はまだ十分に残されている。

この状況はさらに容易に進行し得る。長らく日本経済を専門とし、ニュースレター「ジャパン・オプティミスト」を発行するイェスパー・コール氏は、日本のインフレが加速する中で日銀の対応が遅れていることを認めている。円は弱いままだ。

ここから先の焦点は、米財務省がいつ日本に対し、不当な為替操作を行っていると非難するかという点だ。状況は一巡したようにも見える。1990年代に日銀はデフレ対策が「遅過ぎ少な過ぎる」と非難された。そして今、インフレとの闘いにおいても、やはり「遅過ぎ少な過ぎる」との非難を受けている。

欧州

ユーロは今、大方の予想をはるかに上回る勢いで上昇している。過去四半世紀の大半でユーロ圏のインフレ率が比較的低水準にとどまっていた点を考慮すると、その値上がりは一層顕著だ。

2010年にギリシャの財政赤字が当初の想定を大きく上回っていたことが明るみに出ると、ユーロ圏は債務危機に見舞われた。あれから15年を経て通貨としてのユーロへの信認は、存続そのものを揺るがした危機からようやく回復を果たした。

ユーロ高の大きな一因は米連邦準備制度理事会(FRB)に対する利下げ圧力が、トランプ政権の思惑通りに実を結ぶとの見方が強まっていることだ。

トランプ米大統領がクックFRB理事の解任を図ったことで、そうした認識が一段と広がった。もっとも、米国ではインフレ率が再び上昇し始めている。

こうした中、米国とドイツの10年物実質利回り格差(インフレ調整後)は21年末以来の水準にまで縮小している。当時は米連邦公開市場委員会(FOMC)が利上げを開始しようとしていたタイミングだった。

もしトランプ政権のもくろみ通りに事態が進めば、ドルは下落し(これはホワイトハウスの優先課題でもある)、欧州が米国向けに輸出する製品の競争力はさらに低下することになる。

そして政治的困難が表面化している。ドイツのメルツ首相は週末の演説で、福祉国家の支出を賄うだけの生産性をドイツが欠いており、「もはや財源は確保できない」と述べた。米国の後退で国防費の増額が必要となり、ドイツ経済に新たな圧力がかかっている。

問題は連立与党を組む政党が福祉国家を守ることを存在意義としている点だ。しかし、メルツ氏は連立政権の経済政策が深刻な行き詰まりを迎えていることを認めた。世論調査では、極右政党「ドイツのための選択肢」(AfD)がキリスト教民主同盟(CDU)と並び、共に支持率25%で拮抗(きっこう)している。仮にこの結果が総選挙で再現されれば、現政権は維持できなくなる。

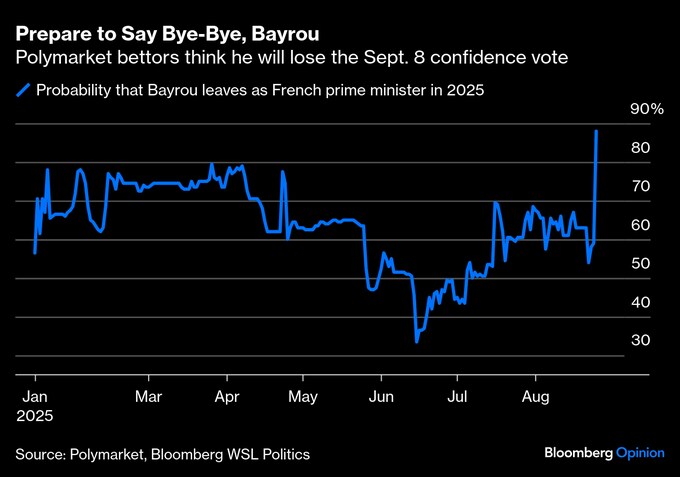

フランスでも政治の不透明感が高まっている。バイル首相は25日、9月8日に内閣の信任投票実施を求めると明らかにしたが、否決されるとの観測が高まった。新首相の誕生か、新たな総選挙が既定路線と受け止められている。

すでにフランス国債の利回りは、数年前には想像できなかったほどスペインやポルトガルの利回りを上回っている。バイル氏の発表を受け、イタリア国債との利回り格差はわずか10ベーシスポイント(bp、1bp=0.01%)に迫った。ユーロ導入の1999年以来初めて、イタリアに対する信用プレミアムが消滅する可能性が出てきた。

フランス財政に対する信認危機がさらに進めば、欧州全体に深刻な影響を及ぼしかねない。

中国

アニマルスピリットが中国に戻ったように見受けられる。少なくとも国内市場においてはそうで、上海と深圳で取引される主要株で構成されるCSI300指数に起きている。

中国市場を揺さぶってきたのは、習近平国家主席の民間セクター締め付けに対する海外投資家の嫌悪感と、米中貿易戦争による打撃の懸念だ。米国人は、後で政治家に売却を強制されるなら、中国に資金を投じたくないと考えている。今はトランプ関税がさらに90日間保留されたことで、信頼感が戻っている。

(ジョン・オーサーズ氏は市場担当のシニアエディターで、ブルームバーグ・オピニオンのコラムニストです。ブルームバーグ移籍前は英紙フィナンシャル・タイムズのチーフ市場コメンテーターを務めていました。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:The World Doesn’t Revolve Around the White House: John Authers(抜粋)

--取材協力:Richard Abbey.コラムについてのコラムニストへの問い合わせ先:New York John Authers jauthers@bloomberg.netコラムについてのエディターへの問い合わせ先:Patrick McDowell pmcdowell10@bloomberg.net

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.