要旨

・日経平均株価は先行き12か月 45,000 円程度で推移するだろう。

・USD/JPYは先行き12か月 150 円程度で推移するだろう。

・日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

・FEDはFF金利を25 年末までに4.0%まで引き下げ、その後は様子見に転じ

るだろう。

金融市場

・前営業日の米国市場は、S&P500が+1.5%、NASDAQ が+1.9%で引けた。

VIXは14.2へと低下した。

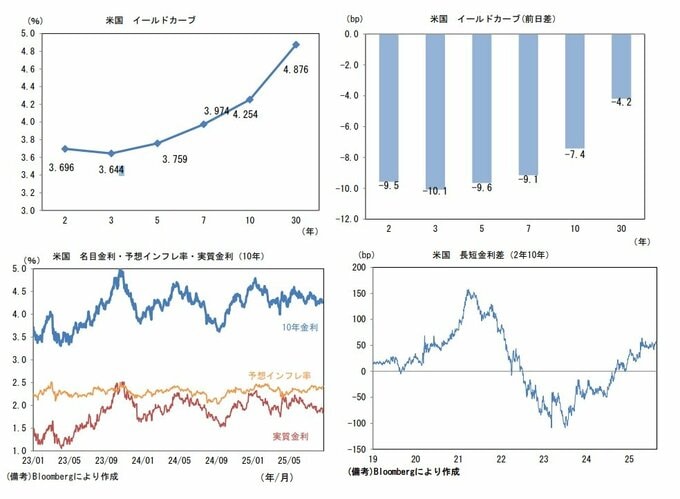

・米金利はカーブ全般で金利が低下。予想インフレ率(10 年BEI)は2.418%

(+2.6bp)へと上昇した。

実質金利は1.833%(▲10.0bp)へと低下。長短金利差(2 年 10 年)は

+55.5bp へとプラス幅拡大した。

・為替(G10 通貨)は USD が軟調。USD/JPYは147近傍へと低下した。コモデ

ィティはWTI原油が63.7 ドル(+0.1 ドル)へと上昇。銅は9796.5 ドル(+72.0 ドル)

へと上昇し、金は3374.4 ドル(+37.5 ドル)へと上昇した。

注目点

ジャクソンホール・シンポジウムにおけるパウエル議長の講演はややハト派であっ

た。事前には9月の利下げに言及せず、市場参加者の利下げ織り込みに釘を指す

との警戒もあったが、蓋を開けてみれば「政策スタンスの調整を正当化する可能性

がある」として9月の利下げに道を開く内容であった。インフレに対する警戒を維

持しつつ、利下げを「慎重に進める」との認識が示された。

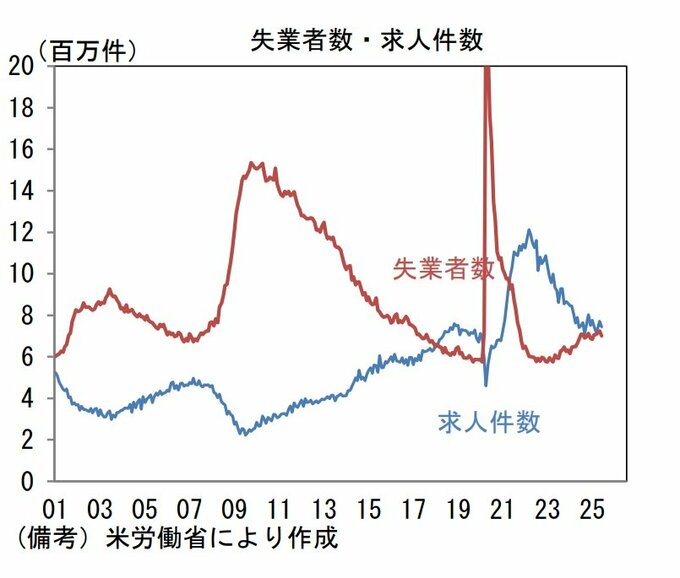

労働市場の変化については、7月FOMC後の記者会見で言及のあったように「労

働力の需要と供給は同程度のペースで減少」との見解を維持。移民政策の転換を

背景に労働供給が減る中、景気の減速などを背景に労働需要も減り、それによっ

て(縮小)均衡が保たれ、失業率が安定しているとの評価であった。事実、求人件数

と失業者数はこの1年程度、両者が睨み合う構図となっている。

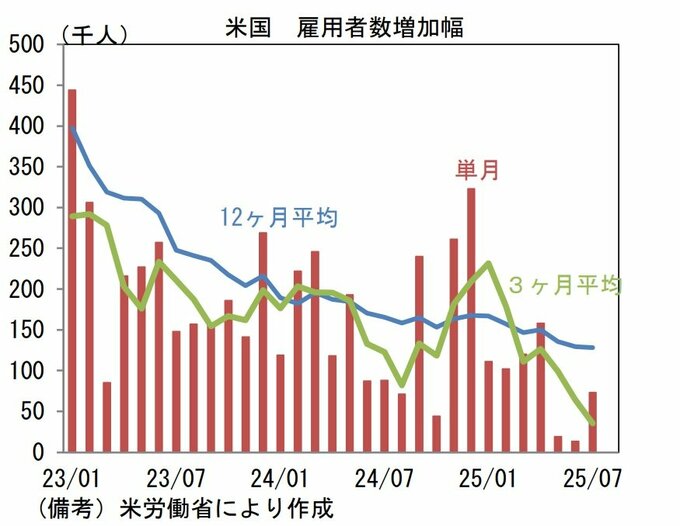

年内の利下げは労働市場データに依存するのが基本的であろう。雇用統計の雇

用者数増が10万人ペースに向けて回復し、失業率も4%台前半が維持されるな

ら、9月に25bpの利下げを講じた後、10月はスキップ、12月に25bpといっ

た経路が想定される。9月と10月に発表される雇用統計が共に弱い結果となれ

ば、年内連続利下げ(75bp)となる可能性が高まる。ただし、関税由来の財インフ

レに加え、移民抑制に伴う人手不足感の高まりを受けた賃金インフレが再燃する兆

候がみえてくれば、利下げの決定はより慎重になるだろう。雇用統計の軟化傾向

が続いたとしても、インフレ懸念が高まるのであれば、やはり年内は50bpの利下

げが妥当な選択肢になってくるのではないか。なお、雇用統計が3年連続で夏に軟

化していることは頭の片隅においておきたい。コロナ期に生じた特殊要因などに

よって、季節性が除去できていない疑いがあり、そうであれば秋口以降にデータが

急回復する可能性がある。

植田総裁の会見は微タカといったところであった。総裁は、転職の活発化に代表さ

れる労働市場の構造変化を通じて、労働市場の流動性が高まっていることに言及

した上で「賃金には上昇圧力がかかり続ける」とした。その上で「大きな負の需要ショックが生じない限り、労働市場は引き締まった状況が続き、賃金には上昇圧力がかかり続ける」と結論付けた。これは目新しい見解ではないが、人口減少という構造的問題によって内生的な賃金上昇圧力が持続することを再度強調した背景に、

基調的な物価上昇率が2%に向けて高まっていくとの見通しの妥当性を補強する

狙いがあったことは明白であろう。9月ないしは10月の利上げ再開を示唆するも

のではなかったが、(低くても)1%程度と推計されている中立金利までは、こうした賃金インフレの持続性を根拠に利上げを進めるのではないか。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代

宏一)