(ブルームバーグ):買い手不在と市場流動性の低下で再度上がり始めた超長期債利回りは、9月期末に向けて上昇ピッチが加速する恐れがある。既発債の値崩れが大きく、含み損を処理したい投資家の売り圧力が強まりかねないためだ。

金利上昇(価格は下落)が目立つ国債市場で、既発債(オフザラン)と新発債(オンザラン)の間で利回りの格差が広がっている。低金利下で発行された表面利率が低い既発債は価格の変動が激しく、投資家の間で敬遠されている。

例えば、利率0.4%で残存期間25年の30年物66回債の利回りは21日時点で3.925%程度。国債のイールドカーブ(利回り曲線)は基本的に右肩上がりで、残存25年なら本来20年債をやや上回る程度のはずだが、新発30年債の過去最高である3.21%をも大きく上回る異常な事態だ。国内投資家の買いの手が引っ込んでいる低利率債の金利上昇は加速度的で、9月の上期決算期末が迫る国内債券市場は新たなリスクを抱える。

岡三証券の長谷川直也チーフ債券ストラテジストは、昨年度末と同様に株価が堅調なことから、上期末に向けて含み損が出ている低クーポンの既発債を売却しやすい環境にあると述べた。

生命保険会社など国内の主要投資家は含み損が出ている国債の処理を進めている。大手生保4社の国内債券含み損は6月末時点で計9兆8381億円と、3月末から1兆2930億円増えた。債券相場はその後下落しており、含み損はさらに膨らんでいる公算が大きい。

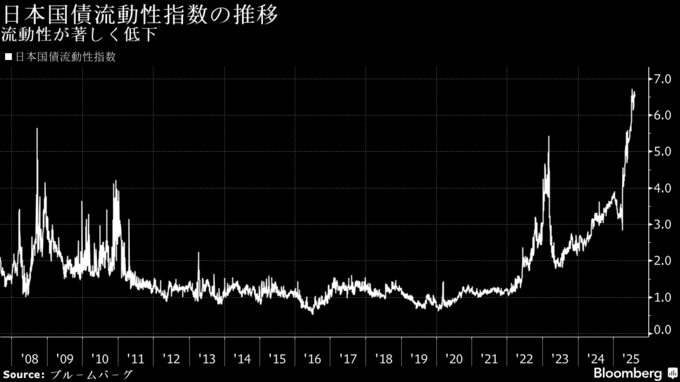

日銀の追加利上げ観測や不透明な政局による財政拡大リスクが市場流動性の低下やボラティリティーの上昇を招き、国債の買い手不足と金利上昇を助長している。ブルームバーグが算出する日本国債流動性指数はさかのぼることが可能な2007年以降の最高値付近で推移。同指数は残存期間1年以上の国債の平均イールドエラー(公正価値からのかい離)を示し、高いほど流動性の悪化を表す。

超長期債の買い手不足は深刻だ。年初から過去最高ペースで買ってきた海外投資家は、日本の政局不安を背景に7月の買越額が急減。リバランス(資産配分見直し)の買いが期待された年金基金の動向を反映する信託銀行も売り越しを続けている。

野村証券の宍戸知暁シニア金利ストラテジストは「低クーポン債は価格が低く割安だが、市場流動性が低いため売りをすぐに吸収する買いが見込めない」ことから、相場を押し下げる要因になっていると指摘した。

超長期債では30年債利回りが22日、3.21%に上昇して1999年の30年債発行開始以来の最高を更新した。20年債利回りは2.665%と26年ぶり高水準、40年債利回りは過去最高に接近している。中長期債でも2年債や5年債の利回りが3月に記録した08年以来の高水準に接近、新発10年債利回りは約17年ぶりの高水準を更新してきた。脆弱(ぜいじゃく)な超長期債の影響は中長期債にも波及していく可能性がある。

(最終段落の市場動向を更新し、チャートを追加しました)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.