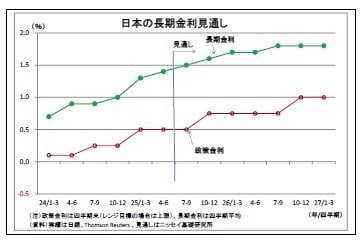

(長期金利の見通しとリスク)

以上の状況を踏まえて、今後、来年度末にかけての長期金利の見通しについて考えると、メインシナリオとしては緩やかな上昇基調が続くと予想される。

まず、長期金利に影響を与える日銀の政策金利については、今後、トランプ関税の行方とその影響がある程度判明し、賃金と物価の好循環が継続して物価目標達成の確度が高まったと言えるようになることを受けて、今年の年末に0.75%へ引き上げられる可能性が高いと見ている(詳細については7ページに記載)。

さらに、来年後半にも賃上げとその価格転嫁の状況を確認しつつ、1.0%へと利上げされるだろう。

こうした日銀の利上げ継続を受けて、市場における将来の政策金利予想が緩やかに高まり、長期金利の上昇圧力になると見ている。

また、リスクプレミアムについても高止まりが予想される。

日銀は6月の会合において、来年度末にかけて国債買入れの減額を段階的に進める方針を決定した。

さらに、7月の参議院選を受けて、衆議院に続いて参議院でも与党(自民党+公明党)が過半数割れとなったことで、今後の財政運営は拡張的になりやすくなった。

連立の枠組みを拡大するにせよ、しないにせよ、財政拡張的な政策を掲げる野党の主張をこれまで以上に取り込んでいかないと、政権運営に支障をきたすことになるためだ。

たとえ、大幅な財政拡張に至らないとしても、市場の警戒感は燻り続けるだろう。

このように、将来の政策金利予想の高まりとリスクプレミアムの高止まりを受けて、長期金利は緩やかに上昇に向かい、今年度末に1.7%、来年度末に1.8%程度に上昇していくと見込んでいる。

ただし、メインシナリオに対するリスクバランスを考えると、下振れリスクも上振れリスクも相応にある。

仮に今後大規模な財政拡張に伴って国債が大幅に増発されることになれば、リスクプレミアムはさらに拡大に向かう可能性が高い。

特に、今年の上半期に国債を大きく買い越した外国人投資家はもともと機動的にポジションを変更する傾向があるだけに、財政懸念を口実に海外勢が大幅な売りに転じた場合には、影響が大きくなる。

実際、2022年にはイールドカーブ・コントロール政策の限界を見越した海外勢が国債を大量に売却し、日銀が長期金利の上限を死守するために指し値オペを連発せざるを得なくなった実例がある。

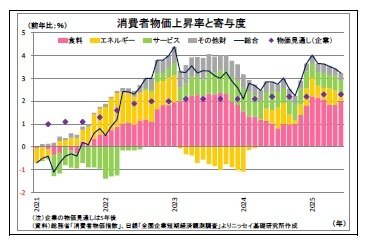

また、日銀による利上げの加速が長期金利の上振れ要因になる可能性もある。特に最近の食品価格上昇は、日銀を含めて大方の事前の予想を超えている。

日銀が7月の展望レポート内で言及しているように、今後も食品価格の早いペースでの上昇が継続すると、基調的な物価に対する波及を警戒した日銀が利上げの加速に踏み切る可能性がある。

その場合には、将来の利上げ予想の高まりを通じて、長期金利に上昇圧力が加わる可能性が高い。

来年度末にかけて上振れリスクが顕在化した際の長期金利のメドとしては、2%強が想定される。

上昇ペースにもよるが、あまりに金利上昇が顕著になると、経済・物価への悪影響を危惧した日銀が指し値オペ等による抑制を図ると考えられるためだ。

ただし、その場合は、金融緩和的な対応と見做されることで円安が進行する事態を覚悟しなければならなくなる。

結果的に政府による円買い介入を誘発することになるかもしれない。

逆に、長期金利の下振れリスクとしては、トランプ関税による内外経済の下振れが想定以上になる場合が挙げられる。

既に、先週末の米雇用統計で過去分が大幅に下方修正されたことで、景気減速懸念が盛り返しつつある。

今後、内外経済の減速が顕著になれば、日銀の利上げが遠のくことで、長期金利には低下圧力がかかることになる。

ただし、景気が減速する場合には、景気対策に伴う財政出動が拡大しやすくなるため、リスクプレミアムの拡大が長期金利を下支えする展開もあり得る。