(2) リスクプレミアムの拡大

また、長期金利と10年OIS金利の差であるOISスプレッドも拡大している。

具体的には、年初の段階ではほぼゼロであったものが、4月にかけてマイナス幅が拡大し、足元では▲0.2%台で推移している。

つまり、この間に国債のリスクプレミアム(上乗せ金利)が拡大したことになる。

ただし、リスクプレミアムが拡大した理由は途中で変化した可能性が高い。

まず、4月までは日銀の利上げ観測の高まりとその後の後退に伴う金利の急変動を受けて債券価格の変動リスクが高まり、リスクプレミアムとして反映されたと考えられる。

一方、その後は参院選を控えて各党が減税等を競う様相となったことで、国債増発への警戒が高まり、財政リスクに対するプレミアムに置き換わっていったと考えられる。

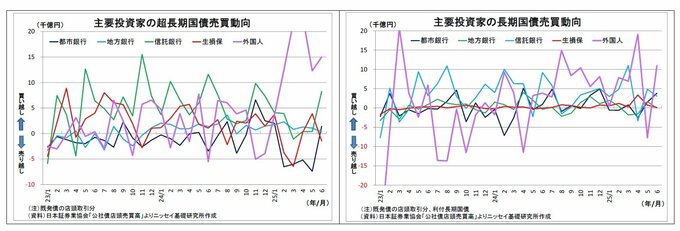

実際、4月以降は財政リスクを反映しやすい20年・30年債等の超長期国債の上昇が際立っている。

これが長期ゾーンの金利に上昇圧力を加え、長期金利(10年金利)にも波及している。

そして、国債の構造的な需要が減少していることもリスクプレミアム拡大の背景にあると考えられる。

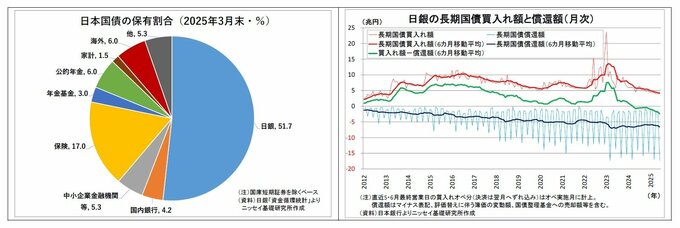

かつての大規模な国債買入れによって日本国債の過半を保有するに至った日銀は、金融政策正常化の一環として、昨年の8月から段階的に国債の買入れ額を縮小し続けており、国債保有高は緩やかな減少に転じている。

日銀は自身が国債を大量に保有していることによる金利押し下げ効果(ストック効果)を1.0%と見込んでいた。

保有量の減少は当該効果の低減を意味する。

また、従来、超長期国債の需要を牽引していた生保による新規制対応目的の超長期国債需要も昨年でほぼ一巡したとみられる。

大口かつ構造的な需要が見込まれなくなったため、投資家が要求するプレミアムが拡大しやすくなったと考えられる。

実際、4月以降は財政リスクを反映しやすい20年・30年債等の超長期国債の上昇が際立っている。

これが長期ゾーンの金利に上昇圧力を加え、長期金利(10年金利)にも波及している。

そして、国債の構造的な需要が減少していることもリスクプレミアム拡大の背景にあると考えられる。

かつての大規模な国債買入れによって日本国債の過半を保有するに至った日銀は、金融政策正常化の一環として、昨年の8月から段階的に国債の買入れ額を縮小し続けており、国債保有高は緩やかな減少に転じている。

日銀は自身が国債を大量に保有していることによる金利押し下げ効果(ストック効果)を1.0%と見込んでいた。

保有量の減少は当該効果の低減を意味する。

また、従来、超長期国債の需要を牽引していた生保による新規制対応目的の超長期国債需要も昨年でほぼ一巡したとみられる。

大口かつ構造的な需要が見込まれなくなったため、投資家が要求するプレミアムが拡大しやすくなったと考えられる。