(ブルームバーグ):日本生命保険が保有する国内債券の含み損が、6月末時点で4兆1637億円と過去最大の規模に拡大した。日本銀行の国債買い入れ額縮小や政府の財政拡張懸念を背景に、超長期国債を中心に利回りが急上昇(債券価格は急落)した影響が出た。

2025年4-6月期(第1四半期)の決算資料で7日開示した。国内債含み損は3月末から5681億円増えた。利回りが低い時に購入した債券の入れ替えを進めており、その過程などで生じた有価証券売却損1972億円を計上した。利息・配当金収入や株式売却益などで全体の資産運用収支はプラスを維持した。

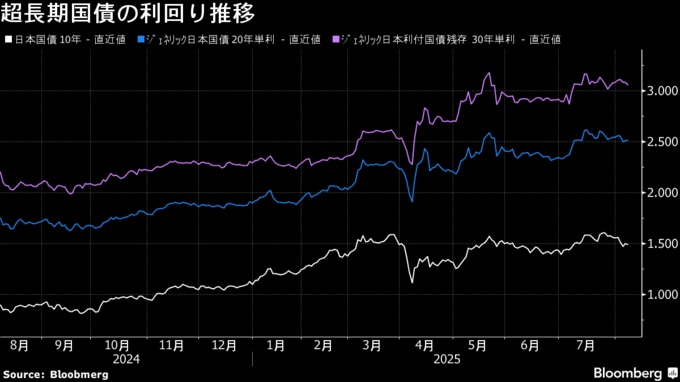

国債市場では日本生命が主な投資対象とする30年債利回りが4月以降に急上昇し、直近では3%台前半と過去最高水準にある。価格の下落に伴い含み損が膨らんだ。こうした状況が続けば、財務上で減損処理のリスクを高めたり、ほかの資産への機動的な投資を妨げたりする要因にもなる。

日本の大手生保は保険契約に基づく資産を日本を含む主要国の金融商品に投資している。第1四半期は米トランプ大統領の関税政策や、財政拡張を伴う経済政策が争点となった参院選、日銀の利上げ動向などを巡り、国債市場が大きく動いたため日本生命など生保の運用状況に関心が高まっていた。

生保業界全般と債券含み損との関係について、SMBC日興証券の村木正雄シニアアナリストは、「含み損を抱えること自体に問題はないが、金利が上昇しているときに、解約が大きく増加することがリスクだ」と説明する。

金利上昇は保険契約者にとって、保険商品のほか銀行や証券会社が提供する高利回りの金融商品の魅力拡大につながり、現行契約の解約・乗り換えを誘発する面もある。

村木氏は「日本では金利上昇で大量解約が発生した事例はほとんどないが、さまざまな要因で解約は発生し得る」と指摘。一定の解約が発生すれば、含み損の大きい長期・超長期国債を売却し、損失を計上する可能性もあると述べた。

日本生命の第1四半期の資産運用収支(一般勘定)は、利息や配当金などからの収入や有価証券売却益で2128億円となった。24年12月に買収が完了したコアブリッジ・ファイナンシャルの利益が貢献し、基礎利益は前年同期比17%増の2091億円となった。第1四半期としては過去最高だった。

保険・サービス収益は前年同期比11%増の2兆3006億円だった。子会社生保の再保険収入の増加などが押し上げたものの、日本生命単体では営業職員による販売の減少が続いている。

(第3段落までの一部表現を改めチャートを追加、見出しも一部修正しました)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.