(ブルームバーグ):ホンダは6日、今期(2026年3月期)の営業利益見通しを上方修正した。日米関税合意を受けて従来想定より影響が緩和されることなどが要因だが、関税の引き下げ時期を含め不透明な点も多く同社の幹部は懸念を示した。

ホンダの藤村英司最高財務責任者(CFO)は日米合意による関税引き下げは「ポジティブ」と評価した上で、適用時期や遡及(そきゅう)の有無など「詳細に関してはまだ不明な点が多く、その辺に関しては日米間で早く決定して開示がいただけるよう、要望を政府の方にも伝えている」と述べた。同社は9月から引き下げ後の税率が適用される前提を置いているという。

関税合意の内容に関しては米国との認識すり合わせのため、赤沢亮正経済再生担当相が5日から訪米している。自動車・自動車部品に関しては、4月から適用されている25%の追加関税の引き下げで合意したが実施時期は明確になっていないため、日本政府は米側に速やかに合意を履行するよう求めてきた経緯がある。

赤沢再生相が5日から訪米、一律関税で米側と認識すり合わせへ

決算資料によると、ホンダは関税引き下げに伴い米国関税による影響額を期初想定から2000億円減の4500億円に見直した。

ホンダは今期営業利益見通しを7000億円と従来の5000億円から修正した。市場予想は8962億円だった。売上高や純利益も上振れたがいずれも市場の想定には届かなかった。足元の為替市場の動向を鑑み、通期の想定レートを従来の1ドル=135円から140円と円安方向に見直したことも業績の上方修正に寄与した。

日米政府が自動車関税を15%に引き下げることで合意したことで日系自動車メーカー各社の業績に対するマイナス影響は緩和すると見込まれている。先に決算を発表した日産自動車は期初に最大4500億円としていた今期の米国関税の影響見通しを3000億円に修正。マツダも米国関税で今期に約2300億円のマイナス要因を見込むが、コスト削減などに取り組むことで6割以上を相殺するという。

ブルームバーグ・インテリジェンスの吉田達生シニアアナリストは、通期予想の引き上げは想定されていたので「サプライズはない」と述べた。今回発表された通期予想は依然市場予想を下回っているが、「第2四半期、第3四半期と進むにつれて会社予想が引き上げられる可能性が高い」とした。

ただ、各社とも関税引き下げの恩恵を受けるものの今期業績はそろって大幅減益や赤字といった厳しい見通しを示しており、影響緩和に向けた値上げや原価低減などの取り組みが急務となっている。

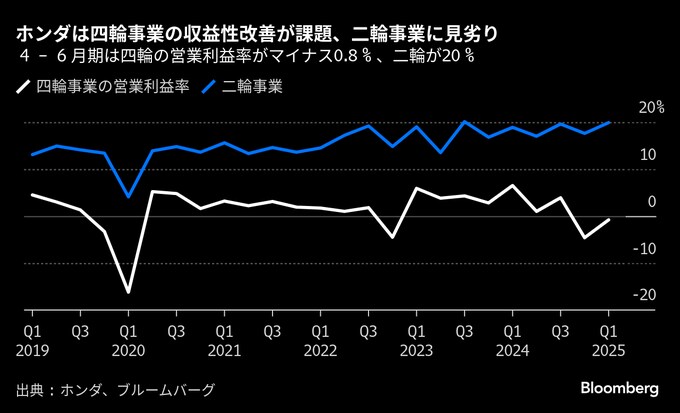

ホンダは今期の四輪事業の販売台数について従来362万台としていた見通しを据え置いた。第1四半期は苦戦が続く中国で販売台数が大幅減となったことなどが響き、前年同期比3万台減の83万9000万台だった。同四半期の四輪事業の営業損益は296億円の赤字となった。

ホンダの藤村CFOは関税影響のうち1000億円を挽回する計画だとし、そのうち約半分が値上げによる想定だと明かした。ただ、モデルイヤーの切り替えに伴う値上げは計画通り行ったものの、関税を受けた値上げについては「引き続き慎重に考える」と話した。

第1四半期決算では電気自動車(EV)に関連した一過性費用の計上も1134億円の減益要因となった。藤村CFOは、そのうち約600億円は昨今の状況を踏まえ「ある一部のEVモデル」について開発を中止する判断を行ったことに伴い開発資産をバランスシートから除去したためだと述べた。

(決算会見の内容を踏まえ、記事の構成を変えて更新します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.