(ブルームバーグ):日本銀行は31日の金融政策決定会合で、消費者物価(生鮮食品を除くコアCPI)の見通しを2025年度を中心に27年度までの全期間で引き上げた。金融政策は現状維持を決めた。

植田和男総裁は記者会見で、物価見通しの上方修正と金融政策の関連について、25年度の「インフレ率の上方修正だけをもって、金融政策が左右されることはない」と語った。現在の政策運営は、物価高への政策対応が遅れるビハインド・ザ・カーブになっておらず、「陥るリスクが高いと思わない」との認識を示した。

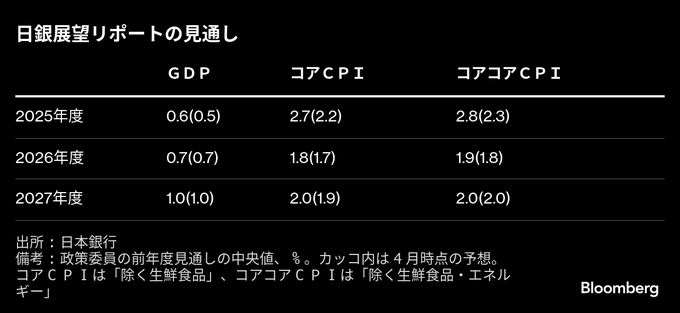

新たな経済・物価情勢の展望(展望リポート)では、25年度のコアCPI見通しを前年比2.7%上昇と、5月公表分の2.2%上昇から大幅に上方修正した。コメを中心とした食料品価格上昇が主因。26年度と27年度も1.8%、2.0%にそれぞれ0.1ポイント引き上げた。実質国内総生産(GDP)見通しは25年度を0.6%増に上方修正した。

外国為替市場の円相場は、植田総裁の会見後に一時1ドル=149円87銭まで下落し、約4カ月ぶりの安値を更新した。総裁の発言が日銀による早期利上げ期待にはつながらず、円売りが再燃した。

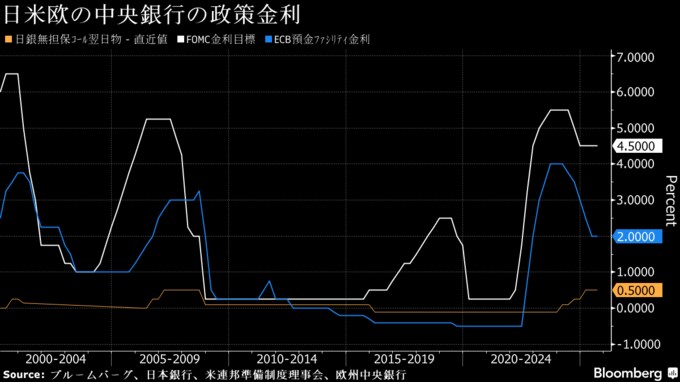

会合では政策金利である無担保コール翌日物金利を0.5%程度に据え置くことを全員一致で決定した。1日に就任した増一行審議委員が初めて参加した。政策維持は4会合連続。ブルームバーグが16-22日に実施したエコノミスト調査では、今会合での追加利上げ予想はゼロだった。

物価見通しのリスクは「おおむね上下にバランスしている」と中立に修正。従来は25年度と26年度は「下振れリスクの方が大きい」としていた。経済見通しは、25、26年度について「下振れリスクの方が大きい」との評価を維持した。

内外経済の最大のリスク要因である米関税政策を巡っては、日本への関税率が自動車・同部品を含めて15%で合意した。これを受けた新たな経済・物価見通しやリスクバランスの変化が注目されていた。会合結果は市場の年内利上げ観測を強める方向と言えそうだ。

植田総裁は、日米関税交渉の合意を「大きな前進だ。日本経済を巡る不確実性の低下につながる」と評価した。米国と他の国との関税交渉も合意になりつつある点を含めて、日銀の物価見通しが実現する確度は「少し高まった」との認識も示した。

一方で、「各国の通商政策等の影響に関する不確実性はなお高い状況が続いている」とも指摘。各国の交渉進展を踏まえ、「関税を巡る落ち着きどころが見えてきた。今後はっきりした影響が少しずつ出てくる」とし、企業収益や賃上げの動向を注視していく考えを示した。

大和総研の久後翔太郎シニアエコノミストは、国内の物価上昇圧力が強い一方で、海外は不確実性が高く、日銀はなかなか利上げのパス(経路)が見通せなかったと指摘。今回は物価の全体的な判断を強めており、日米関税合意を受けた海外の不確実性の低下などを背景に「年内利上げの可能性は高まっている」とみている。

展望リポートでは、基調的な物価上昇率は、27年度までの見通し期間後半に「物価安定の目標とおおむね整合的な水準で推移する」とし、2%目標の実現時期を据え置いた。金融政策運営は、見通しが実現していけば、経済・物価情勢の改善に応じて「政策金利を引き上げ、金融緩和の度合いを調整していく」方針を維持した。

景気の現状は、一部に弱めの動きも見られるものの、緩やかに回復しているとの認識に変化はなかった。一方で、個人消費について「底堅く推移している」とし、従来の「緩やかな増加基調を維持している」から判断をやや後退させた。

総裁は、基調的物価は「まだ2%に届いていない」との見方を改めて示した上で、引き続き2%に向けて緩やかに上昇していると説明。物価の基調の高まりの確度やリスクを確認しながら、「先行きの利上げの是非やタイミングを毎回の決定会合で適切に判断していく」と語った。

S&Pグローバルマーケットインテリジェンスの田口はるみ主席エコノミストは、日銀は景気に関しては通商政策を巡る見通しが引き続き不透明なので慎重にみていると指摘。関税が日本企業の収益や設備投資、賃上げにどう影響するかを見極めた上で、「12月が次の利上げのタイミング」との見方を示した。

(植田総裁の記者会見での発言などを追加して更新しました)

--取材協力:野原良明、氏兼敬子、横山恵利香.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.