(ブルームバーグ):何兆ドルもの資金の運用手法を塗り替える可能性のある変化が、保守的な政府系ファンドや年金基金の世界で進行しつつある。

何十年もの間、こうした機関投資家は資金運用に際し、ほぼ同じ手法を採ってきた。例えば株式40%、債券40%、オルタナティブ投資20%など、資産クラスごとに資金を分散し、市場のバランスが崩れたときに適宜リバランスするというやり方だ。

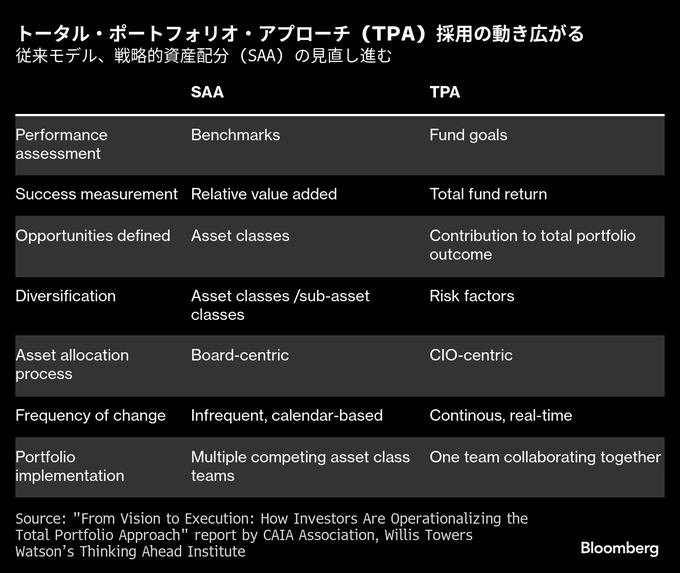

しかし今、こうした伝統的手法に異議を唱える動きがファンドで広がりつつある。資産クラスごとの縦割り構造を排し、例えば株式とプライベートクレジットのように異なる投資対象を直接比較し、ポートフォリオ全体にとって最も魅力的な選択肢を探るという手法が台頭だ。トータル・ポートフォリオ・アプローチ(TPA)と呼ばれるこの手法は急速に支持を広げており、月末までに米国最大の公的年金の運用指針となる可能性がある。

カリフォルニア州公務員退職年金基金(カルパース)は来週、TPAの導入について採決する予定だ。可決されれば、総資産5870億ドル(約90兆4000億円)規模のファンドが、シンガポールの政府系ファンド(SWF)GIC、オーストラリアのフューチャー・ファンド、カナダの公的年金を運用するカナダ年金制度投資委員会(CPPIB)など、すでに導入を進める機関の仲間入りを果たすことになる。

こうした機関投資家にとって、TPAの導入は運用文化やガバナンス、インフラの抜本的な見直しを意味する場合が多い。一方、TPAを単なる流行語の域を出ない略語に過ぎないとの懐疑的な声も少なくない。

しかし支持者にとっては、TPAは従来の静的な運用モデル、いわゆる戦略的資産配分(SAA)よりも、インフレ高進や地政学的ショックなど市場の前提を容易に覆しかねない予測困難な世界に適した手法とされている。

カナダのオンタリオ州医療従事者年金基金(資産規模約880億ドル)はTPAを採用しているが、その最高投資責任者(CIO)を務めるマイケル・ウィッセル氏は「SAAは市場が均衡しているという前提で構築されたものだ」と語る。しかし「そんな状態はこれまで一度も存在しなかった。常に何かが均衡を崩している。現実に即していない前提に基づくモデルを使えば、問題を引き起こす可能性がある」と述べた。

カルパースの説明

カルパースの9月の理事会では、同基金の新しい最高投資責任者(CIO)スティーブン・ギルモア氏がTPA導入の理由を説明した。

同氏は「SAAでは、各資産クラスがそれぞれの最適化を追求しがちで、意図せぬ集中や過度の分散が生じることがある」と指摘。「複数の資産クラスを個別に最適化し、それら全てを合算した結果は、ポートフォリオ全体を一体として最適化した場合と比べて劣ることが多い」と述べた。

TPAの理想形では、理事会は投資チームにより柔軟な判断を委ね、現場では資産クラスの垣根を越えて情報が共有される。例えばデータセンターへの投資を上場株で行うか、プライベートローンで行うかを議論したり、定量分析チームが公開・非公開の株式投資におけるファクターエクスポージャーを分析したりする。従来、各資産クラスのチームを縛っていた受動的ベンチマークからも自由になる。

カルパースの提案によれば、現在11ある資産クラス別ベンチマークを廃止し、株式75%、債券25%から成る単一の「レファレンスポートフォリオ」を導入する方針だ。アクティブリスク許容枠は400ベーシスポイント(bp、1bp=0.01%)と設定される。

ギルモア氏はこの戦略の導入を訴える中で、TPAを採用しているファンドの優れたパフォーマンスを強調した。具体的な数字には触れなかったが、2024年にコンサルティング会社ウィリス・タワーズ・ワトソン(WTW)と豪フューチャー・ファンドが共同で発表したリポートでは、TPAを導入しているファンドは、SAAを用いるファンドに比べ、過去10年間で年率ベースで1.8ポイント高い運用実績を上げていたとされる(ただし、それぞれの戦略にはリターンやリスク許容度に大きな幅がある)。

トレードオフ

コンサルティング会社グローバルSWFによると、カナダのCPPIBは2015年から24年にかけて、世界の政府系投資機関で第4位の運用成績を記録している。トータル・ファンド・マネジメント部門の責任者であるマンループ・ジューティ氏は、好成績の一因としてTPAの柔軟性を挙げている。

例えば、プライベート・エクイティ(PE)への投資比率が、目標の15%から20%に上昇したとする。この場合、SAAを採用する投資家であれば、流動性の制約で価格面で不利であっても、PEの保有を減らさざるを得ない可能性がある。一方、TPAの枠組みでは、PEと上場株式の両方を株式という同じリスク要因に基づく資産とみなすため、代わりに上場株を売却することが可能だ。

「従来のSAAの枠組みでは難しかったトレードオフの判断が、TPAでは可能になる」と、約5220億ドルを運用するジューティ氏は語った。

TPAには別の利点もある。意図せぬリスク集中を見抜く力だ。例えば、人工知能(AI)のようなテーマが市場で注目されると、インフラ、上場株、プライベート・クレジットといった各チームが、こぞって資金をAI関連分野に振り向けがちになる。すると、資産配分の全体像は表面的には目標通りに見えても、実際には一つの業種への過度なエクスポージャーが生じるリスクがある。

3000億ドル超の資産を運用するニューヨーク市職員退職年金制度(NYCRS)は2022年以降、クオンツ運用者3人を採用し、流動性や株式感応度などさまざまなリスク要因に対するポートフォリオのエクスポージャーを分析するツールやモデルの構築を進めてきた。

今月、CIOとして3年間務めたNYCRSを退任したスティーブン・マイヤー氏によれば、最終的な目標はシナリオ分析やストレステストを実施できる体制を整え、不確実性の高い世界に備えたポートフォリオ構築を可能にすることだ。ただし、TPAがSAAに取って代わるというよりは、「SAAからの論理的な進化形」だと位置づけている。

マイヤー氏は退任前のインタビューで「SAAは意思決定の基盤だ」と述べたが、それ単独では「過去のデータに基づいた将来予測に依存しているため、不完全なプロセスだ」と指摘した。

見せかけ

マイヤー氏の見解が示す通り、TPAの定義についてはいまだ明確なコンセンサスがない。まったく新しい投資哲学と捉える向きもあれば、急速に変化する複雑な世界に適応するため、従来の運用システムをアップグレードするアプローチだと位置づける者もいる。

WTWでアジア地域の投資責任者を務めるジェイン・ボック氏は、SAAの根強い影響力を踏まえると、TPAを導入するには現場レベルで必要な実務的変革が伴わないケースがあると指摘。「多くが既にTPAを導入していると言うだろうが、実際には見せかけにすぎない場合が多い」と語った。

SAAには欠点もあるものの、ガバナンスの観点からは優れている側面がある。理事会がまず資産クラスごとの目標を設定し、それに対して各運用チームがパッシブベンチマークとの比較で成果を問われるという明確な責任構造が築かれているためだ。一方、TPAの下では理事会は運用チームにこれまで以上の裁量を委ねる必要がある。

英ローカル・ペンションズ・パートナーシップ・インベストメンツ(運用資産約360億ドル)の投資戦略部門責任者、マックス・タウンゼンド氏は「TPAでは、個別銘柄の選定や資産配分の判断がどれだけ付加価値を生んでいるか、その説明責任が曖昧になるリスクがある」と指摘する。「SAAを正しく運用すれば、資産配分を機動的に管理するガバナンス体制を構築でき、同様の柔軟性も確保できる」と述べた。

一方で、主に非公開資産を中心に運用するアレス・マネジメント(資産5960億ドル)のクオンツリサーチ部門責任者、アビ・トゥレツキー氏はTPAの台頭について、流動性資産と非流動性資産の相互作用への関心が高まっていることを反映していると分析するが、まだ始まったばかりだとも述べている。

さらに「今のところ、確立されたTPAの運用モデルは存在していない。どちらかといえば目指すべき姿に近いと思う」と続けた。

原題:‘Total Portfolio Approach’ Is Shaking Up Institutional Trillions(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.