(ブルームバーグ):投資家の飽くなき利回り追求が、銀行が発行する高リスク債の価格形成をゆがめている。

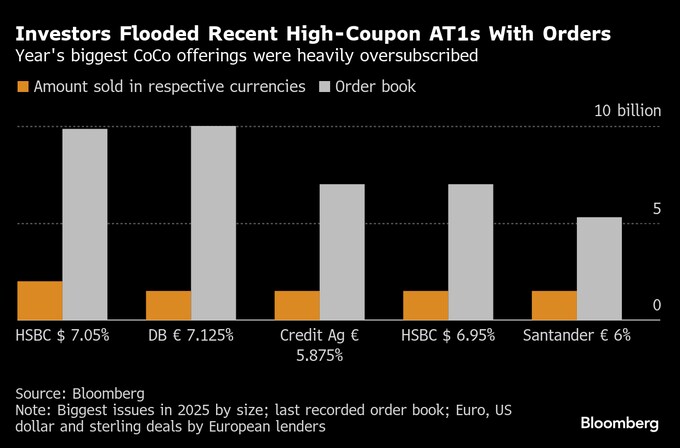

あらゆるタイプの投資家が、高利回りに引かれて新発のその他ティア1(AT1)債に殺到している。しかし、需要は発行ペースをはるかに上回り、問題も発生している。

アライアンス・バーンスタインやナインティワンなど市場のベテランによれば、新規参入の投資家はクーポンの高さばかりに目を奪われているが、AT1債市場ではそれが落とし穴になる可能性があるという。

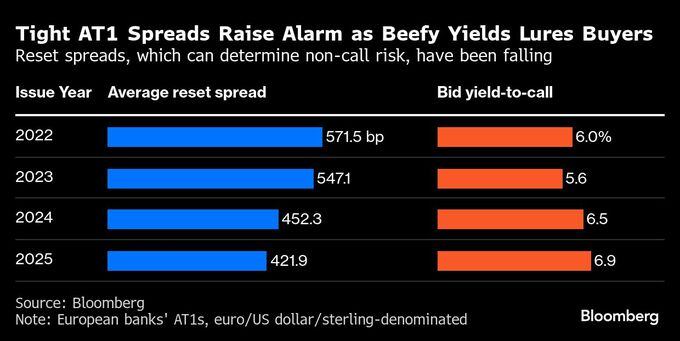

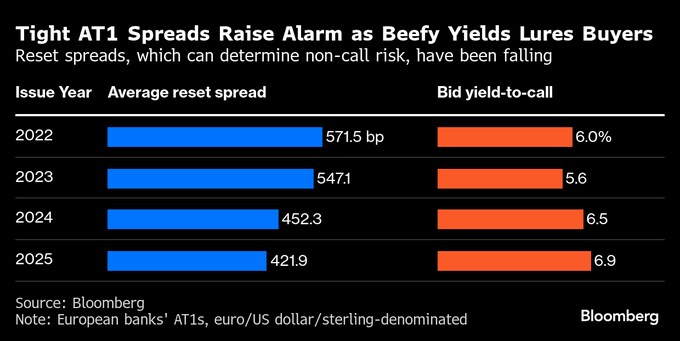

永久劣後債であるAT1債の内部構造を詳しく見ると、「リセットスプレッド」と呼ばれるリスクプレミアムが、資金の大量流入によって縮小していることが分かる。

長年にわたってAT1債を活用し、高リターンを狙ってきた熟練投資家にとっては不穏な兆候だ。リセットスプレッドの縮小は、相場が下落に転じた際の価格変動の激化や急落リスクを高める。

世界最大の上場ヘッジファンドであるマン・グループのクライアントポートフォリオ管理責任者、スリラム・レディ氏は、「利回りだけを見て投資している投資家が多く、スプレッドが次第にタイトになってしまう状況を招いている」と指摘する。

「市場はスプレッドという観点を無視しているように見える。われわれのようにリスクを重視する立場からすると、これはバネをぎゅっと押し縮めているような状態に近い」と警鐘を鳴らした。

レディ氏をはじめとする一部の投資家は戦略を見直し、より安全な債券や条件が有利だった時期に発行されたAT1債に資金を振り向けている。

新規参入者が急増する中で、市場構造の落とし穴が一段と危険になりつつあるとの懸念から、巻き込まれるリスクを回避しようとしている。

市場の懸念が集中しているのはリセットスプレッドだ。これは、銀行がAT1債をファーストコール(繰り上げ償還できる最も早い日)で償還しなかった場合に、以後のクーポンを決定するために市場金利に上乗せされるリスクプレミアムを指す。

銀行がファーストコールで償還すれば、当初の固定金利だけが適用されることになるため、単に高利回りだけを見て購入した投資家の戦略は一応正当化される。

問題はリセットスプレッドだ。新発のAT1債に巨額の注文が集まるために、銀行側は発行史上最も小さいスプレッドを設定できるケースが増えている。

リセットスプレッドが大きな影響を与えるのは、銀行がAT1債のコールオプションを行使するかどうかの判断だ。

リセットスプレッドがファーストコール時点での新発債のスプレッドよりも広ければ、銀行は既存のAT1債を繰り上げ償還し、より安く調達できる新たな債券で借り換える可能性が高くなる。

そのため、アライアンス・バーンスタインのポートフォリオマネジャー、ティモシー・カーピス氏はリセット「スプレッドが大きかった時期に発行されたAT1債に積極的に投資している」という。

一方、市場がリスク回避モードに傾き高リスク債のスプレッドが拡大すれば、銀行にとってリファイナンスのコストが上昇するため、繰り上げ償還を見送る合理的な理由が生じる。

償還されなかったAT1債のクーポンの基準となるリスクフリーレートが低下した場合、保有者は大幅に下がったクーポンと償還時期の見通しが立たない状況に直面することになる。

そうなれば、AT1債はポートフォリオの中で重荷になりかねない。その背景にあるのは、投資家が現在進んで受け入れている極めて薄いリセットスプレッドだ。

とはいえ、欧州の銀行はコストが極端に高くならない限り、AT1債を繰り上げ償還する傾向が強い。

銀行にはAT1債を償還する義務はないが、初回コール日に償還しなかった場合、発行銀行に何らかの問題があるとの臆測を招く恐れもある。

しかし近年では、いわゆる延長(エクステンション)すなわち繰り上げ償還を見送る事例も徐々に増えており、それによって銀行が被る汚名も薄れつつある。

ナインティワンのポートフォリオマネジャー、ダーパン・ハラー氏もアライアンス・バーンスタインのカーピス氏同様、発行からある程度年数が経過したAT1債を選好している。

最近の高クーポンを一部諦めてでも、こうした債券の方が景気後退時のリスクに対する保護が厚いと同氏は考えている。

原題:AT1 Yield Hunters Are Skewing the Arcane Math of Risky Bank Debt(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.