Lesson 2:利下げ観測が高まっても長期金利は簡単に下がらないことが明らかに

2つ目のインプリケーションは市場の反応そのものである。市場では、年内の利下げ期待が根強く、長期金利も低下するだろうという楽観論がある。しかし、前述したように、この日は利下げ期待が高まった一方で長期・超長期金利はかえって上がってしまった。利下げすれば長期金利も下がるというのは幻想である。

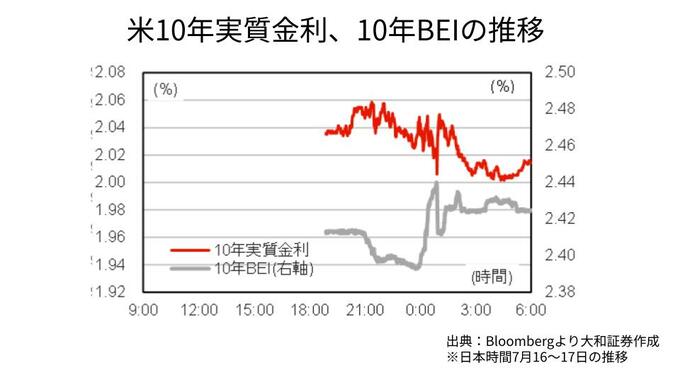

もう少し解像度を上げて金利の動きを振り返ってみると、「パウエル議長解任騒動」によって10年実質金利は一時2bp程度低下し、10年BEIは一時5bp程度上昇した。

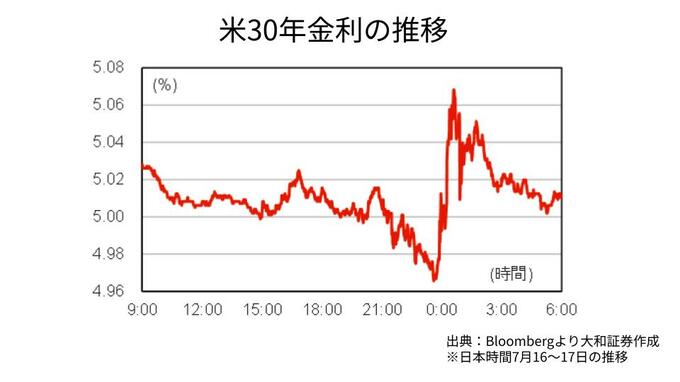

これらを合わせて、10年名目金利は上昇した格好である。足元では、関税インフレの懸念はやや弱まっていると言えるが、早過ぎる利下げはインフレ懸念を再燃させ、長期金利(名目)は上昇する可能性が高い。また、イールドカーブはスティープ化し、超長期金利はさらに大きく上昇した。

以上を整理すると、長期金利がなかなか下がりにくい状況が浮き彫りになる。

まず、トランプ政権は①関税政策を強化して(税収を増やして)財政リスクによる長期金利の上昇圧力を緩和しようとしているが、TACO観測もあって効果は限定的となっている。また、パウエル議長の解任もちらつかせながら、②利下げ観測を高めているが、長期金利はかえって上がってしまう状況である。

長期金利が下がる理由を見つけることができない。しばらくは、長期金利の高さが嫌気され、株価が下落しやすい状況が続くだろう。筆者は、国債増発の懸念が燻る中で、7-8月のうちは長期・超長期金利の上昇リスクが高いとみている。その結果として、株価がまとまった幅で下落する可能性が高い。その後、景気悪化リスクが意識されて長期金利が低下に転じていくという流れを筆者は想定している。実際に米経済がリセッションに至るとは考えにくいが、過去数年でも何度かあったような「リセッションもどき」のような動きが金利上昇を止めることになるだろう。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)