(ブルームバーグ):財務省が8日に実施した新発5年国債入札は、投資家需要の潜在的な需要が示され無難に終わった。日米の関税交渉を巡る不透明感から日本銀行の早期利上げ観測が後退し、投資家から一定の需要が集まった。

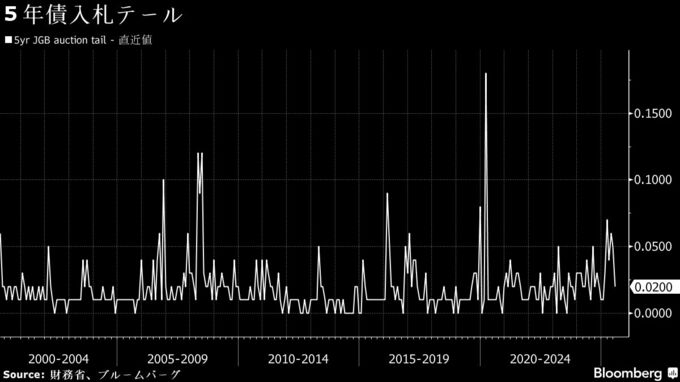

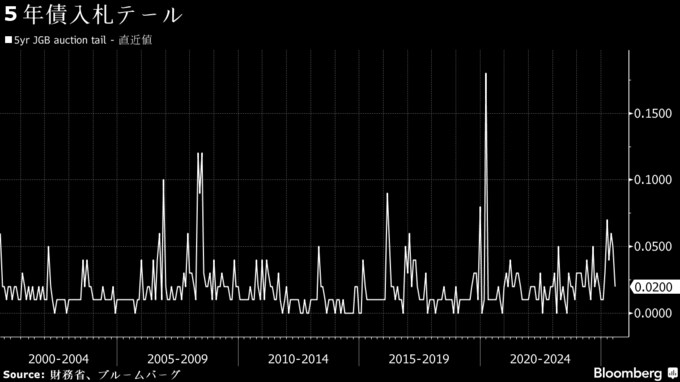

入札結果によると、最低落札価格は100円03銭と市場予想と一致。小さいと入札好調を示す平均落札価格との差(テール)は2銭と1月以来の小ささとなった。応札倍率は3.54倍となり、過去1年平均の3.8倍を下回った。

今回の入札結果を受けて、5年国債利回りは一時1ベーシスポイント(bp)低い0.96%、新発2年債利回りも一時1bp低い0.72%に低下するなど中期債が買われた。

りそなアセットマネジメントの藤原貴志チーフファンドマネジャーは、テールが縮小して順調な結果だと指摘。「8月まで関税交渉が続くと7月の日銀金融政策決定会合で政策変更ができないとして、入札で手当したい向きがいたのではないか」と述べた。

トランプ米大統領が8月1日から日本製品に対する一律関税を25%に引き上げると表明し、参院選を控える中で日本経済の先行きに対する懸念が一段と強まっている。こうした中で、市場の注目はすでに10日の20年債入札に移っている。

短中期ゾーンの債券需要は日銀担保需要や余資運用のニーズに支えられ、引き続き底堅さを保っている。これは7月4日に実施された3カ月物国庫短期証券の入札でも確認された。

みずほ証券の大森翔央輝チーフ・デスク・ストラテジストは、日銀の政策金利に対する期待で動く短中期ゾーンは期待の剥落で底堅さを取り戻す一方、超長期ゾーンは依然として発行過多あるいは発行増観測を背景に売られていると指摘した。

先週実施された30年債と10年債の入札では、それぞれ一定の需要が確認され、債券市場のボラティリティー(変動率)抑制に向けた当局の取り組みが一定の効果を上げている兆しも見られた。それでも、国債利回りは依然として超長期債を中心に上昇基調をたどっている。

財務省は6月、債券市場の安定化を図るため、2025年度末までに償還期間が20年以上の超長期国債の年間発行額を合計3兆2000億円減額する方針を発表した。2年債と割引短期国債の発行は増額される。5年債の発行額に変更はない。

みずほ証の大森氏は「5年債は買い手層が厚いため入札は堅調だったが、市場の関心はすでに次の20年債入札へと移っている」と話した。

(中期債の動きを更新し、7段落以降を追加します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.