(ブルームバーグ):1日の米国株式市場では、S&P500種株価指数が反落。弱気相場入りの瀬戸際から株高を主導してきた大型ハイテク株から資金が流出し、銘柄間のローテーションが加速した。米求人件数の増加を受けて米連邦準備制度理事会(FRB)による利下げ観測が後退し、国債利回りは総じて上昇。ドルは2022年以来の安値圏にとどまった。

S&P500種は最高値近辺にとどまったが、直近に買われていた銘柄から売られていた銘柄へと資金が移った。小型株中心のラッセル2000指数は1%上昇。一方、ハイテク株比率の高いナスダック100指数は0.9%下落した。

5月の米求人件数は予想外に増加し、昨年11月以来の高水準となった。レイオフ数は減少し、景気の不透明感にもかかわらず労働市場が安定していることを示唆した。

eToro(イートロ)のブレット・ケンウェル氏は「労働市場が堅調さを維持する限り、米経済は順調に推移し続け、スタグフレーション(景気停滞下の物価上昇)のリスク低下にも寄与するだろう」と指摘。「それにより、FRBも金利に関して一定の余裕を確保できる」と続けた。

パウエルFRB議長は欧州中央銀行(ECB)の年次フォーラムで、インフレのデータには向こう数カ月で関税の影響が顕在化し始めるだろうと指摘した。7月利下げの可能性については排除せず、「どの会合も選択肢から除外しないし、直接的に議題に上げることもしない。データがどう展開するかにかかっている」と述べた。

バンガードのジョシュ・ハート氏は「FRBの金利政策は当面据え置きとなる可能性が高い」と指摘。「労働市場が当社の想定する軌道にとどまるなら、FRBは忍耐強く臨むことができる。こうした環境において、年内2回の利下げが可能になると予想している」と語った。

一方、6月の米供給管理協会(ISM)米製造業総合景況指数は、4カ月連続で50を割り込み、活動縮小を示した。受注と雇用がより速いペースで縮小したことが影響した。

キャピタル・エコノミクスのトーマス・ライアン氏は「これまでのところ、関税による製造業活動への打撃は限定的に見えるが、先月の仕入れ価格の小幅な上昇は、企業がコスト増加に直面していることを改めて示した」と述べた。

トランプ米大統領はこの日、適用を一時停止している上乗せ関税について、来週9日の猶予期限を延長することは考えていないと述べた。また、日本と合意をまとめられる可能性は低いとの認識を表明。日本に対しては「極めて大きな貿易赤字を抱えているため、30%や35%ないし、われわれが決める数字」の関税を課すことになるだろうと言明した。

一方、米上院は4兆5000億ドル規模の減税と1兆2000億ドル規模の歳出削減を盛り込んだ法案を可決した。

国債

米国債相場は総じて下落(利回りは上昇)。求人件数が予想を上回り、早ければ7月にも利下げとの見方を正当化するには至らなかった。

金融政策動向に敏感に反応する2年債利回りは3.78%を上回る場面があった。一時は5月2日以来初めて3.7%の水準を割り込んでいた。

求人件数データで労働市場の力強さが示唆されたことで、7月利下げの可能性を排除しなかったパウエルFRB議長の発言によるプラスの影響が後退した。

RJオブライアンのマネジングディレクター、ジョン・ブレイディー氏は、「市場はパウエル議長の『データ重視』の姿勢を素通りし、むしろ5月のJOLTS統計の強さに注目したようだ」と述べた。

7月の利下げは依然として可能性は低いと見られているが、FRBの政策動向に連動するスワップ取引では、予想確率が前月のほぼゼロから約15%まで上昇している。またここ1週間には、利回り低下やFRBの利下げ加速を見込む金利オプション取引が活発化。9月の25ベーシスポイント(bp、1bp=0.01%)利下げは完全に織り込まれている。

外為

ニューヨーク外国為替市場で、ブルームバーグ・ドル・スポット指数は下げ渋る展開となった。

ドル指数は約0.1%の低下。一時は0.4%下落し、2022年3月以来の安値をつけたが、下げをほぼ埋めた。

JOLTS統計で求人件数が上振れたことで、利回りが上昇。ドルも下げを縮小した。ISM製造業指数も市場予想をわずかに上回った。

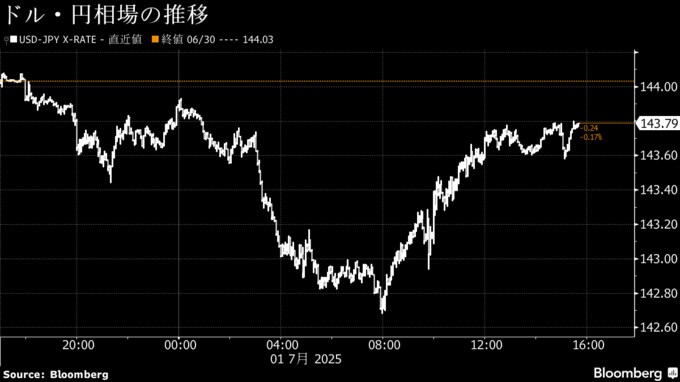

円は143円台前半に上昇。朝方には142円68銭まで買われたが、その後は概ねじりじり上げ幅を縮めた。

ブラウン・ブラザーズ・ハリマン(BBH)の通貨ストラテジスト、エリアス・ハダッド氏は「FRBの独立性に対する政治的な干渉が引き続きドルの重しとなっている」と述べた。

ユーロは対ドルで2004年以来となる9営業日連続の上昇を記録した。

原油

ニューヨーク原油先物相場は反発。1カ月ぶり安値付近から上昇した。中東情勢が再び緊張する中、イスラエルとイランの間で結ばれた停戦の危うさがあらためて意識された。

米国の祝日を4日に控え、出来高は減少傾向にある。投資家はイランの高濃縮ウランの備蓄が減少しているかどうか、同国が国際原子力機関(IAEA)の査察を打ち切ったことで米国が新たな攻撃に出るかどうかに注目している。トランプ米大統領はイランが核開発プログラムを断念しない限り、米国は関与し続ける考えをこれまでに示している。

マクロ要因は原油にとって強弱まちまちのシグナルを発した。6月の米ISM製造業総合景況指数は4カ月連続で50を割り込み、活動縮小を示した。一方、5月の米求人件数は予想外に増加し、労働市場の強さを示唆した。

原油は4-6月(第2四半期)に10%近く下落。4-6月は変動が大きく、4月にはトランプ大統領の関税計画を背景に急落し、6月にはイスラエルによるイラン攻撃を受けて急伸した。その後は両国の緊張が緩和する中、上昇分を削る展開となった。インプライド・ボラティリティー(IV=予想変動率)の指標はこの日、イスラエルがイラン空爆を開始する前に当たる6月10日以来の低水準となった。

サクソバンクの商品戦略責任者オレ・ハンセン氏は「最近の激しい値動きで市場が依然として動揺しているのは間違いない。短期的な流動性の低下につながる可能性がある」と述べた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物8月限は前日比34セント(0.5%)高の1バレル=65.45ドルで終了。ロンドンICEの北海ブレント9月限は0.6%高の67.11ドル。

金

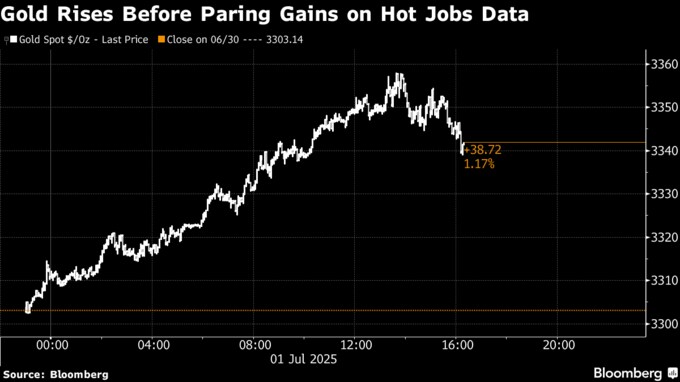

金相場は続伸。トランプ米大統領の税制法案が意識された。同法案は米財政赤字をさらに拡大させると予想されている。

コメルツ銀行のアナリストは、米政府が歳出法案を推し進めていることで「財政リスクが顕在化する可能性が高い」とリポートで指摘。安全逃避先としての金の妙味が高まる可能性があるとの見方を示した。

この日発表された5月の米求人件数は予想外に増加し、金融緩和見通しは後退した。これを受けて、金はやや上げ幅を縮小した。金利を生まない金にとっては金融緩和がプラス材料になる傾向がある。

オーストラリア・コモンウェルス銀行(CBA)のアナリスト、ビベク・ダール氏は「金はここ最近下落していたが、ドルの下げが続く場合は、短期的に上昇する余地が最も大きい」とリポートで指摘した。

金スポット価格はニューヨーク時間午後2時47分現在、前日比34.43ドル(1%)高の1オンス=3337.57ドル。ニューヨーク商品取引所(COMEX)の金先物8月限は42.10ドル(1.3%)上げて3349.80ドルで終了。

原題:Wall Street Revives Big-to-Small Stock Rotation: Markets Wrap

Treasury Rally Stalls After Job Openings Data Dims Rate-Cut View

Dollar Losses Ease, Traders Pull Back on Euro Gains: Inside G-10

Oil Creeps Up as Middle East Tensions Overshadow Mixed Eco Data

Gold Rises With Trump’s Tax Bill Seen Widening US Deficits(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.