(ブルームバーグ):需給悪化で国債市場が不安定な中、財務省は20日、超長期国債の発行減額案について市場関係者と意見を交換する。

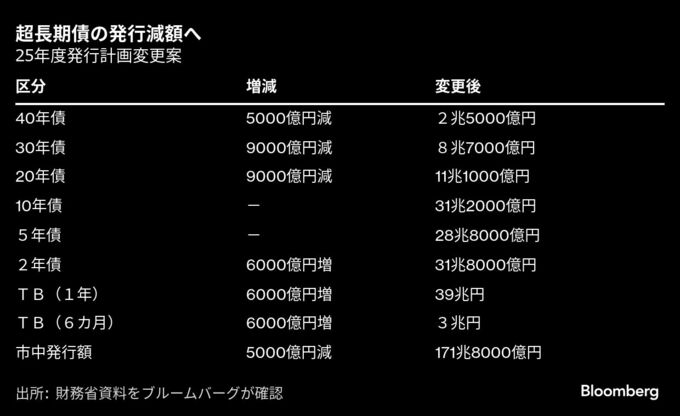

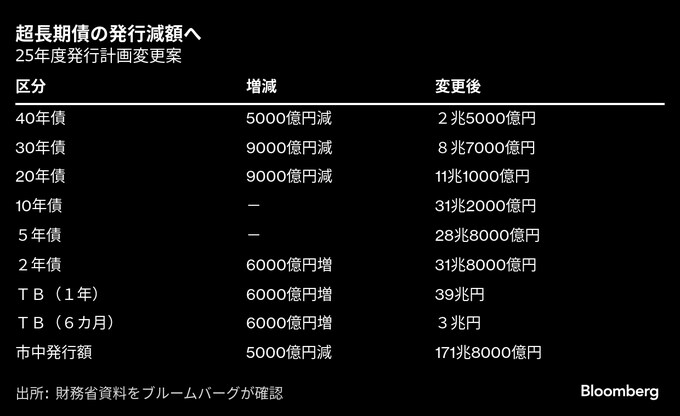

同省は午後4時から国債市場特別参加者(プライマリーディーラー、PD)会合を開催する。ブルームバーグが確認した2025年度国債発行計画の修正案によると、20年、30年、40年の各年限で7月から1回当たりの発行額を1000億円減額する。

20年債と30年債の年間発行額はそれぞれ11兆1000億円と8兆7000億円となり、計9000億円ずつ減る。40年債は2兆5000億円と5000億円の減額となる。

一方、超長期債の減額分は2年債と割引短期国債(TB)の増額で対応。流動性供給入札でも、超長期ゾーンから短中期ゾーンへの振り替えを実施する。市場の関心が高い買い入れ消却については計画に明記されておらず、同会合で当局の考え方を説明するという。

債券市場では5月以降、30年や40年など超長期債の価格低迷や入札の不調が続いている。日本銀行は17日の金融政策決定会合で国債買い入れの減額ペースを緩めて市場の安定に配慮する姿勢を示した。市場では財務省による発行計画の具体的な数値や方針を注視している。

加藤勝信財務相は20日の閣議後会見で、「国債の安定的な発行に支障が生じてるわけではない」との見解を示した。その上で、政府として「日銀の買い入れの方針も念頭に置きながら、引き続き国債の安定的な消化に努めていきたい」と語った。

加藤財務相は、先週行われたブルームバーグとのインタビューで、発行計画には年度途中でも市場環境などに応じて発行額を変更する可能性があると記載されていると言及していた。

岡三証券の長谷川直也チーフ債券ストラテジストは超長期国債の発行減額について、超長期債の各年限に加えて流動性供給入札(15.5-39年)が1回当たり1000億円の減額となれば、失望売りを招く可能性は低いとの見方を示した。足元で超長期債が重くなっていることから、30年債の減額は2000億円との期待も出ているという。

国債購入を主導してきた日銀が、金融政策の正常化に伴い、買い入れ減額を決定したことが需給の不均衡を招いた主な要因だ。日銀は、10年以上に及ぶ量的緩和により日本の国債残高の半分余りを保有していたが、昨夏以降、国債買い入れ規模を大幅に縮小している。

一方で、日銀の国債買い入れ縮小は、民間銀行や生命保険会社による購入の増加で補われているわけではない。このギャップが国債価格に断続的な下押し圧力をもたらし、利回りの上昇を招いている。

減額内容が伝わったことを受けて19日の国債市場では、増額が見送られた5年債を中心に全ての年限の国債利回りが低下した。東海東京証券の佐野一彦チーフ債券ストラテジストは20日付のリポートで、市場はおおむね減額内容を織り込んでいたとの見方を示した。

計画の変更案は20日のPD会合と23日の国債投資家懇談会で示し、正式に決める。

(加藤財務相の発言を加えて更新します)

--取材協力:日高正裕、梅川崇.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.