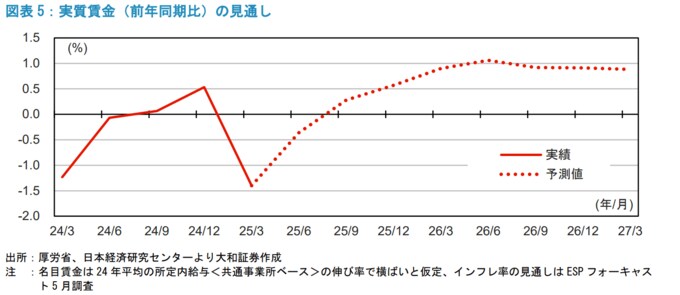

実質賃金は年後半に前年同月比でプラス化し、個人消費は下支えされる見込み

前述した「うるう年論争」の決着がついた可能性が高いため、今後の賃金上昇率について合理的な予想が可能となってきた。

今後は25年春闘の結果が徐々に反映されていくとみられるが、反映が本格化するのは例年5~8月頃とみられている。とはいえ、25年春闘の結果は24年春闘の結果と大きく変わったわけではない。

連合が集計する春闘の結果は小幅に上振れたが(24年が5.10%で、25年は現時点で5.32%)、経団連の集計では小幅に下振れた(24年が5.58%で、25年が5.38%)。

日本商工会議所が集計した中小企業の賃上げ率(正社員)は前年を上回った(24年度が3.62%、25年度が4.03%)が、25年度に賃上げを実施(予定を含む)できた企業は69.6%で前年を4.7ポイント下回り、賃上げの動向は2極化している様子がうかがえる内容だった。

先行きの賃金を予測するにあたっては、毎月勤労統計調査の所定内給与の前年同月比は、24年の平均水準(+2.6%程度<共通事業所ベース>)から大きく変わらないと予想するのが妥当だろう。

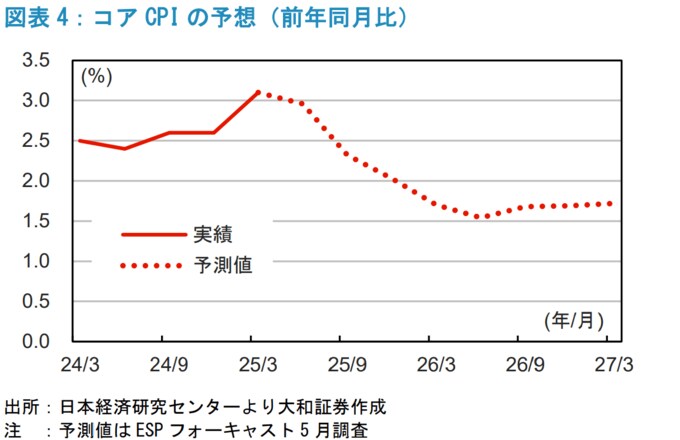

他方、日本経済研究センターが集計するESP調査によると、おそらく足元の円高や原油安を背景に、25年後半のインフレ率は鈍化する見込みである。

実質賃金の算出に用いられる現金給与総額が所定内給与と同程度の伸び率となった場合、実質賃金の前年同期比は7-9月期にプラスに転じ、10-12月期には+0.6%程度となるだろう。大幅な改善とは言えないが、年後半の個人消費は底堅い推移になる可能性が高い。消費マインドや景況感は悪化しているが、過度に悲観すべきではないだろう。

なお、名目賃金(現金給与総額)には、所定内給与に加えて残業代や賞与も含む。内外経済の減速傾向が続いて、残業時間が減少したり、円高の影響で冬のボーナスが弱めの結果になったりする可能性があることは下方リスクである。

インフレ率が鈍化することによる実質賃金の回復は、景気悪化局面において賃金の動きが物価よりも粘着的であるというテクニカルな要因による面があるため、中長期的に楽観できる話ではない点には留意が必要である。言うまでもなく、26年以降の春闘や賃上げ動向が重要である。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)