米中摩擦の行方は世界経済と国際金融を揺るがしている。先月の米中協議を経て報復関税は撤廃されるなど関係改善の兆しはみられたが、依然として米中関係の行方は見通せない状況が続く。世界の二大経済大国の関係を巡る不透明感は、世界貿易の停滞を通じて世界経済の足かせとなることが懸念される。

関係改善の兆しがみられたが、5月の製造業PMIは49.5と好不況の分かれ目を下回るなど依然厳しい状況にある。生産活動はわずかに回復するも、内・外需双方で受注は低迷するなど需要の回復は遅れている。ディスインフレ圧力の根強さや雇用回復の遅れもみられるなど、個人消費の低迷が続く可能性は高い。一方、非製造業PMIは50.3と50を上回るも前月からわずかに低下しており、不動産不況が建設業の足かせとなる展開が続く。サービス業はわずかに回復するも、先行きの需要回復は見通せない状況が続く。ディスインフレ圧力の根強さや雇用回復の遅れが個人消費の低迷を示唆する動きも確認されている。

5月の総合PMIは底打ちしているが、これは需要を伴わない生産拡大がけん引役となっている可能性がある。中国経済の構造的な問題の根強さに加え、ディスインフレ圧力の深刻化、世界への「デフレの輸出」といった混乱を招く可能性はくすぶる。その結果、米中関係の改善は見通せないとともに、世界経済の混乱が長期化していく可能性にも引き続き警戒が必要になると捉えられる。

一進一退の米中関係

このところの世界経済や国際金融市場を巡っては、米トランプ政権の関税政策に翻弄される展開が続いている。トランプ関税の発動を受けて中国が報復措置を講じた結果、米中双方による関税競争が激化した。結果、米国は 145%、中国は 125%と互いに高関税を課すなど貿易戦争に発展した。しかし、その後は米国が対中姿勢の軟化に動くとともに、中国も表面的に強硬姿勢を維持しつつも態度の軟化を示唆する動きをみせた。そして、先月に米中による直接協議が行われた結果、米中双方が報復関税を撤廃することで合意した。

米国は対中関税について、フェンタニル対策を目的とする追加関税(20%)と相互関税(34%)を合わせた 54%とした上で、上乗せ分(24%)は 90日間停止する。中国も対米関税を 34%とした上で、上乗せ分(24%)を米国と同様に 90日間停止し、その停止期間中に両国は貿易障壁の緩和や米国からの輸入拡大などに関する協議を進める方針が示された。よって、トランプ政権の発足以降に悪化の度合いを強めてきた米中関係には改善の兆しがうかがわれた。

しかし、米トランプ政権内では、ベッセント財務長官が中国との協議の行き詰まりを示唆する発言を行うとともに、トランプ氏も自身のSNSに「中国は米国との合意に完全に違反した」と書き込むなど、雲行きが再び怪しくなる兆しもみられる。

その後も、米トランプ政権は鉄鋼製品やアルミ製品に対して課している追加関税を今月4日付で現行水準(25%)から50%に倍増させる計画を表明するなど、両国の貿易の動きや第三国を経由した迂回貿易の動きに影響を与える可能性も高まっている。米中協議の行方も見通しが立たないなか、世界1位と2位の経済規模を有する国どうしの関係悪化は、世界貿易の萎縮を招くとともに、世界経済の動向に悪影響を与えることが懸念される。

生産回復の裏に潜む需要の課題

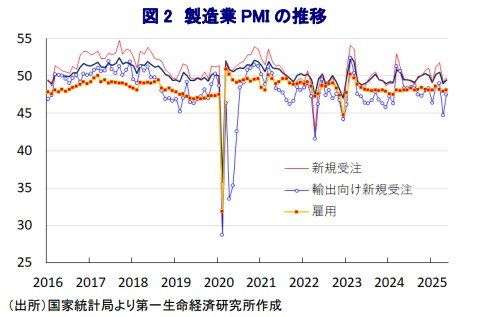

上述のように、先月の米中協議を経て米中関係に改善の兆しがうかがわれたものの、国家統計局が公表した5月の製造業PMI(購買担当者景況感)は49.5と前月(49.0)から+0.5pt上昇するも、2ヶ月連続で好不況の分かれ目となる50を下回るなど、製造業企業が厳しい状況に直面していることがみてとれる。足元の生産動向を示す「生産(50.7)」は前月比+0.9pt 上昇して2ヶ月ぶりに 50 を上回る水準を回復しており、米中関係の悪化を受けた米国『以外』の国や地域への輸出拡大が進んでいることに加え、当局の内需喚起策の効果に対する期待、そして、米中協議を経た米国との関係改善への期待も生産活動を押し上げている可能性がある。

その一方、先行きの生産活動に影響を与える「新規受注(49.8)」は前月比+0.6pt 上昇するも2ヶ月連続で50を下回る水準に留まるほか、「輸出向け新規受注(47.5)」も同+2.8pt上昇するも引き続き 50 を大幅に下回るなど、受注動向の回復は道半ばの状況にある。

なお、生産活動の底入れの動きを反映して「購買量(47.6)」は前月比+1.3pt、「輸入(47.1)」も同+3.7pt上昇しており、原材料への需要が底打ちするもともに50を下回るなど、中国向け輸出に依存する新興国・資源国経済には依然『物足りない』状況が続く。

さらに、原油をはじめとする国際商品市況の調整を受けて「調達価格(46.9)」は前月比▲0.1pt 低下しており、そうした動きを反映して「出荷価格(44.7)」も同▲0.1pt 低下するなど、、貿易戦争により中国国内のディスインフレ圧力が強まっている様子がうかがえる。

そして、当局が推進する設備更新支援を受けて省力化投資が活発化しており、生産拡大にもかかわらず「雇用(48.1)」は前月比+0.2pt とわずかな上昇に留まるなど、雇用が増えにくい状況にある。こうした事情も個人消費が伸び悩む一因になっている。

需要なき生産拡大への懸念と世界経済への影響

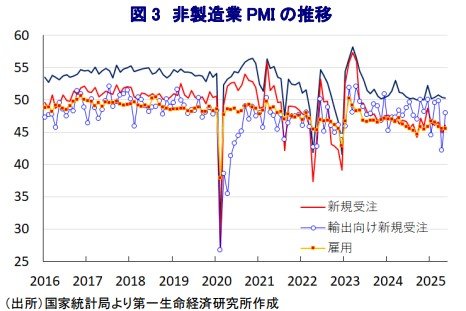

一方、5月の非製造業PMIは 50.3 と引き続き好不況の分かれ目となる50を上回る推移をみせているものの、前月(50.4)から▲0.1pt低下しており、米中協議を経て製造業の企業マインドが底打ちしているのと対照的な動きをみせている。業種別では「建設業(51.0)」と50を大きく上回る推移が続くも前月比▲0.9pt低下しており、公共投資の進捗がマインドを下支えする一方、依然として改善の見通しが立たない不動産不況が引き続きマインドの足かせとなっている様子がうかがえる。

他方、「サービス業(50.2)」も50を上回る推移が続くも前月比+0.1pt上昇しており、労働節(メーデー)の連休を受けて観光関連や外食関連のほか、鉄道・航空輸送関連などで改善がみられるほか、物流関連や通信関連などでの改善の動きが企業マインドを押し上げている。ただし、先行きの経済活動に影響を与える「新規受注(46.1)」は前月比+1.2pt上昇するも 50 を大幅に下回る推移が続き、「輸出向け新規受注(47.5)」も同+2.8ptと大幅に上昇するもともに 50 を下回るなど、先行きの需要回復の見通しが立たない状況にある。

さらに、「投入価格(48.2)」は前月比+0.4pt上昇するとともに、「出荷価格(47.3)」も同+0.7pt 上昇するも、ともに引き続き50を大きく下回る水準に留まるなど、ディスインフレ圧力の根強さを示唆する動きが確認されている。そして、マインドの回復が道半ばの状況にあることを反映して「雇用(45.5)」は前月比±0.0ptと横這いで推移するなど、雇用が増えにくい展開が続いている。こうした状況も個人消費が伸び悩む展開をみせるとともに、サービス業を取り巻く環境の改善が進みにくい一因になっていると捉えられる。

なお、製造業と非製造業を合わせた総合PMIについては、5月は 50.4 と前月(50.2)から+0.2pt上昇しており、足元の景気は底打ちの動きをみせていると捉えられる。ただし、企業マインドの動きをみると、内・外需双方で先行きに対する不透明感がくすぶるにもかかわらず、企業は生産活動を活発化させている様子がうかがえる。これは、需要の有無にかかわらず供給サイドをけん引役に景気が回復の様相を強めていることを示唆しており、中国経済が抱える構造問題の解消が見通しにくいことを意味する。

中国のGDP統計は供給サイドの統計で構成されており、短期的にみれば一見景気の底入れが進む可能性が見込まれる一方、需要なき生産拡大の背後でディスインフレ圧力は一段と深刻化するとともに、世界的には『デフレの輸出』の動きが新たな混乱要因となることも考えられる。その結果、米中関係の改善も見通しにくい展開となることが予想されるとともに、世界経済の混乱が続く可能性にも引き続き注意を払う必要性が高まっていると捉えられる。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 西濵徹)