(ブルームバーグ):オーストラリア準備銀行(中央銀行)はここ3年にわたりインフレ抑制に取り組んできたが、今はトランプ米政権の関税政策と地政学的混乱の拡大がもたらす成長リスクへの対応に軸足を移しつつある。

豪中銀のブロック総裁は先週、政策決定後の記者会見で、2023年の就任以来使い続けてきた「狭い軌道」という表現を今後は使わない意向を示し、市場を驚かせた。これは、雇用の伸びを維持しつつインフレ率を目標の2-3%に戻すための取り組みを表す比喩だ。

同総裁は現在、豪州の主要貿易相手で米国の関税政策の主な標的でもある中国を訪問中で、複数の高官と会談し、情勢に関する中国側の見方を把握しようとしている。

豪中銀は20日、政策金利を4.1%から2年ぶり低水準の3.85%に引き下げた。これを受け、短期金融市場は今後3回の追加利下げが実施される可能性をかなり高い確率で織り込みつつある。ブロック総裁の予想外のハト派的発言もこうした観測を後押しした。

ゴールドマン・サックス・グループの豪州担当チーフエコノミスト、アンドルー・ボーク氏は7月と8月、11月に追加利下げが行われ、政策金利は3.1%に低下すると予想している。

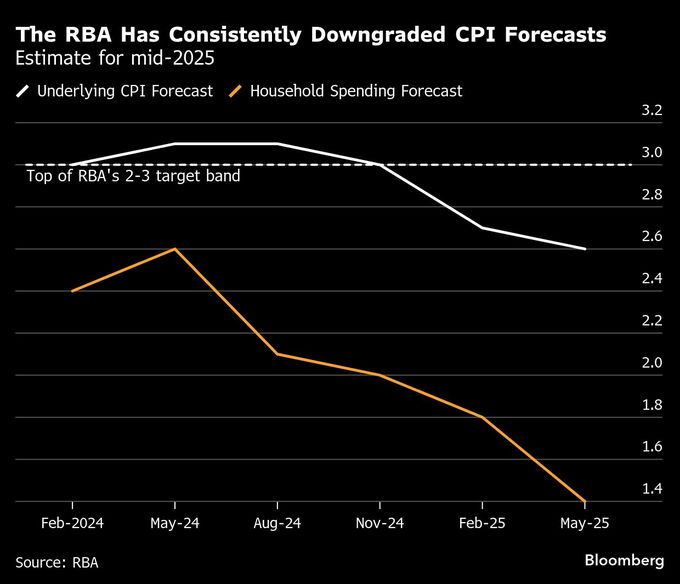

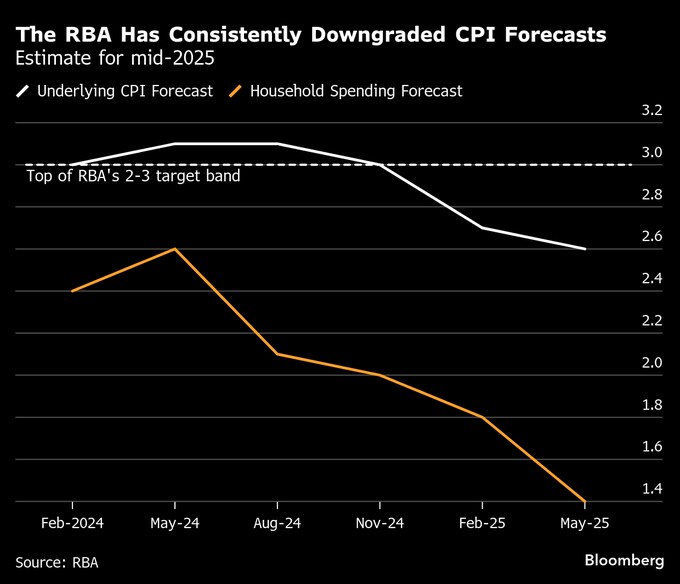

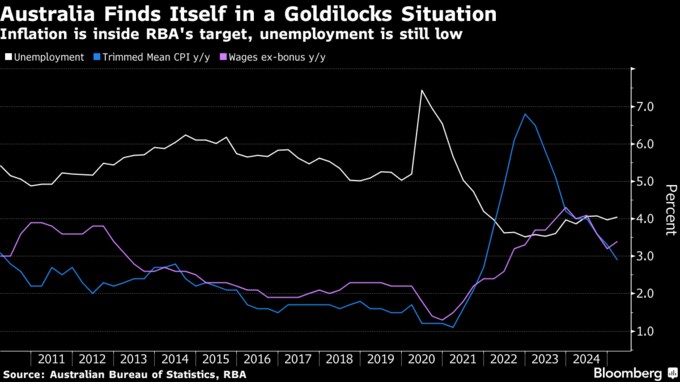

この1年のインフレ率は、豪中銀の見通しを下回っている。中銀は自らが重視する消費者物価指数(CPI)トリム平均について、昨年5月時点では、25年6月までに3.1%に達すると見込んでいた。1年後の現在の予測は2.6%に引き下げられている。

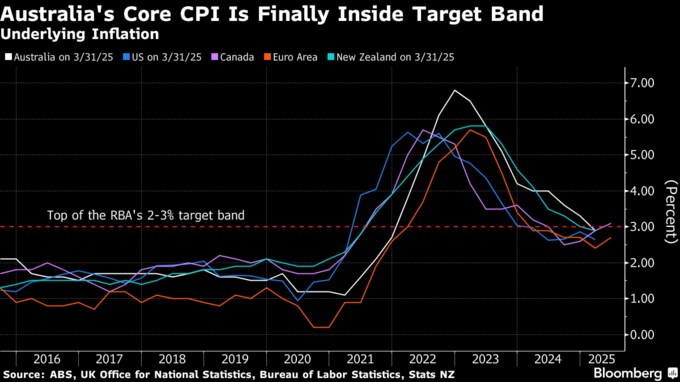

ブロック総裁の方針転換を裏付けるように、4月のCPIの前年同月比上昇率は2.4%と、9カ月連続で中銀の2-3%の目標レンジに収まっている。同月の失業率は4.1%と横ばいだった。来週発表される1-3月(第1四半期)の国内総生産(GDP)では、豪経済の低成長が依然として続いていることが示される見込みだ。

先週の記者会見で、ブロック総裁は最近のインフレ減速について、「幅広い分野に及んでいる」と語った。住宅建設コストの伸びは鈍化し、家賃の上昇ペースも落ち着いてきている。一方で、これまで高止まりしていたサービス価格にディスインフレの兆しが現れ、消費者物価の見通しも依然安定している。

ゴールドマンのボーク氏ら一部のエコノミストは、豪州の労働市場は見かけほど逼迫(ひっぱく)していないとみている。それは賃金上昇率にも現れており、1-3月期には3.4%と、ピークだった23年末の4.3%から鈍化した。

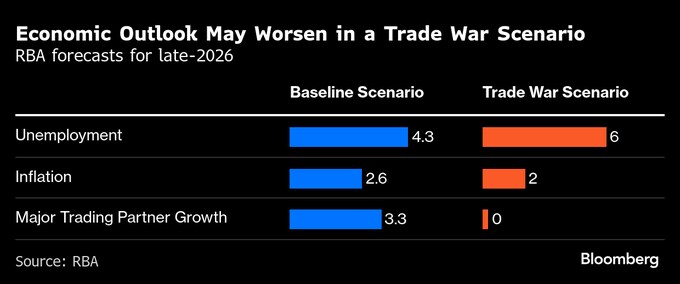

労働市場の状況は今後1年でやや緩和すると豪中銀は予測。失業率は4.3%と低い水準にとどまるとなお見込まれている。

関税を巡る懸念は4月初旬のピークからやや和らいだものの、トランプ政権の通商政策が世界経済にどのような影響を及ぼすかは依然不透明だ。

オーストラリア・ニュージーランド銀行(ANZ)の豪経済責任者、アダム・ボイトン氏は「米国や世界の通商政策を巡る不確実な状況を踏まえ、豪中銀は『保険』ないし『リスク管理』的なアプローチを採るというのがわれわれの見立てだ」と指摘。「そうなれば、深刻な成長減速が単なる1つのリスクで中心的なシナリオではないとしても、その影響を軽減するために政策調整を行う根拠となる可能性がある」との見方を示した。

原題:RBA Pivots to Confront Global Downside Risks as Inflation Eases(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.