要旨

ムーディーズは16日、米国の長期国債格付けを最上位から1ノッチ引き下げた。これにより、米国債は大手格付け3社の何れも最上位格付けを失ったことになる。過去2回の国債格付け時には、株式市場が調整、ドル安が進行したが、安全資産である米国債に資金が流入し、金利は低下した。今回は小幅ながら国債利回りが上昇。大型減税などが意識されたものとみられるが、米国債の安全神話が揺らいでいる証左と捉えることもできる。中国の米国債の保有額が減少傾向にあり、3月末時点の最新数値では、英国に抜かれて第三位に転落した。

格付け会社ムーディーズは16日、米国の国債格付けを最上位の「Aaa(AAA相当)」から「Aa1(AA+相当)」に1ノッチ引き下げ、格付け見通しを従来の「ネガティブ」から「安定的」に変更した。米政府の財政赤字拡大と返済能力への懸念が格下げの主な理由。同社は米国が持つ経済や金融上の強みを認識しているが、もはや財政指標の悪化を完全に相殺することはできないと指摘。歴代政権と議会が財政赤字の削減で合意できず、今後も歳出削減が困難であると判断。巨額の財政赤字が続くことで、政府債務や金利負担が一段と増えることを懸念している。同社の予想では、米国の公的債務残高の対GDP比率は、2024年の98%から、2035年には130%超に上昇する。

これにより、2011年のスタンダード&プアーズ(S&P)、2013年のフィッチ・レーティングスに続き、主要格付け3社全てが米国債を最上位から格下げしたことになる。格下げ発表後に世界の主要株価指数が軒並み下落し、為替市場ではドル安が進み、米国の10年物国債利回りは4.5%近くに上昇した。トランプ関税による金融市場の動揺は、先の米中間の関税引き下げ合意で沈静化に向かいつつあったが、直後の米国債格下げが冷や水を浴びせた形となる。株式市場の調整と為替市場でのリスク回避の動きは、過去2回の国債格下げ時にもみられたが、今回が過去と異なるのは、安全資産とされる米国債の利回りが僅かながらも上昇し、米国資産が一時トリプル安となった点。米議会は現在、トランプ政権が掲げる大型減税策を協議しており、財政悪化が意識されやすいことも影響したのだろう。米国債利回りの上昇幅は限定的で、今のところ全面的な米国債売りが続く可能性は低いが、米国債の安全神話が揺らいでいる。

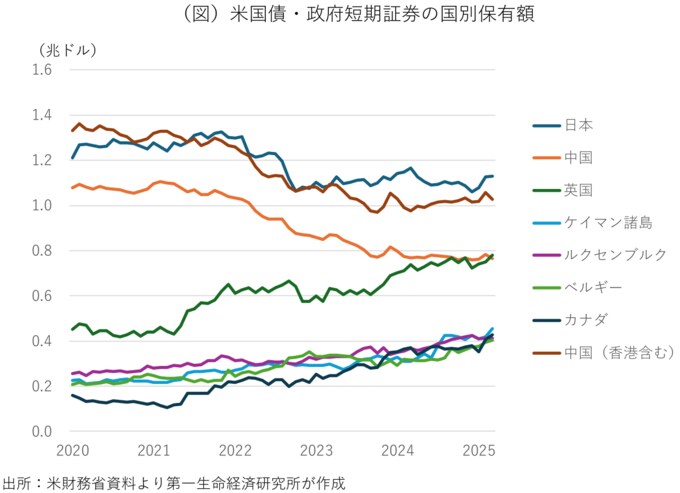

米国債の保有構造に気になる変化もある。現在、米国債の最大の買い手は日本勢だが、2000年代後半以降、日本と首位を競っていた中国の保有額は2011年のピーク時対比で半分近くに減少し、格下げと同日発表された2025年3月末の最新データによれば、英国に抜かれて第三位に転落した(図)。香港を含めると引き続き日本に匹敵する保有額で、この間、英国、ベルギー、ルクセンブルクなどの国債保有額が大幅に増加しており、その一部は中国勢の預け入れ資産によるものとみられる。中国は近年、米国債の保有額を徐々に減らしてきたが、その過程で流動性が高い政府短期証券の保有割合を増やしているとされ、米国債の安定的な保有者であり続けるかは予断を許さない。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 首席エコノミスト(グローバルヘッド)田中 理)