(ブルームバーグ):JPモルガン・アセット・マネジメントは、米国債は欧州債に比べて大きな上昇余地があるとみている。

市場は米連邦準備制度理事会(FRB)が利下げを進める可能性を過小評価している一方で、欧州中央銀行(ECB)の利下げはある程度織り込まれているためだという。

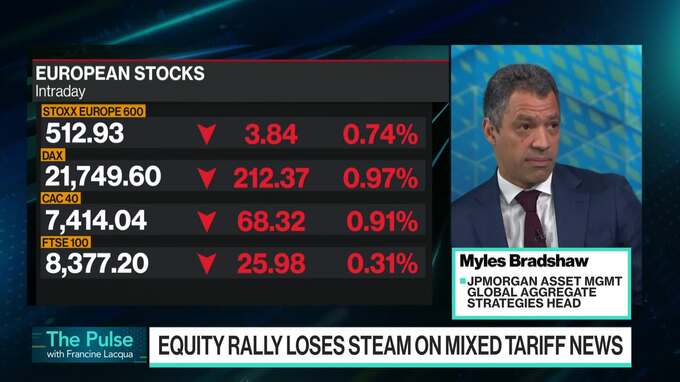

グローバル総合戦略責任者のマイルズ・ブラッドショー氏はブルームバーグテレビジョンとのインタビューで、「トランプ米大統領による関税政策は、インフレよりも成長に打撃を与える可能性が高い」とし、FRBは最終的により積極的な利下げを迫られるだろうとの見方を示した。

「米金利が今後数年間、中立金利である3%を上回る水準にとどまることが市場に織り込まれている。そのため、絶大な投資機会があると考えている」とブラッドショー氏は述べた。

パシフィック・インベストメント・マネジメント(PIMCO)なども、トランプ氏の関税政策に起因する米国債売りが一巡し利回りが上昇したため、再び米国債に投資妙味が出てきたと考えている。

24日の取引では米国債全体で利回りが低下し、特に短期債の利回りは一時4ベーシスポイント(bp、1bp=0.01%)低下した。「欧州債にも値上がり余地はあるが、米国債ほど顕著ではない」とブラッドショー氏は述べた。

現在、市場ではECBによる年内の0.25ポイント利下げほぼ3回が織り込まれ、中銀預金金利は1.5%まで低下するとみられている。一方、FRBについては少なくとも3回の利下げでフェデラルファンド(FF)金利の誘導目標が3.75となることが見込まれている。4回目の可能性も視野に入っている。

最近、トランプ氏が米中貿易合意に前向きな姿勢を示し、パウエルFRB議長に対する批判をトーンダウンさせたことで、市場にはひとまず安心感が広がった。

23日には長期米国債の利回りが低下し、5年債入札にも強い需要があった。「短期的には悪材料がやや後退し、不透明感もやや和らいでいる」とブラッドショー氏は述べ、 「今後の展開を決める本質的な要因は、やはり成長とインフレだ」と強調した。

原題:JPMorgan Sees ‘Tremendous’ Opportunity in Treasuries on Fed Cuts(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.