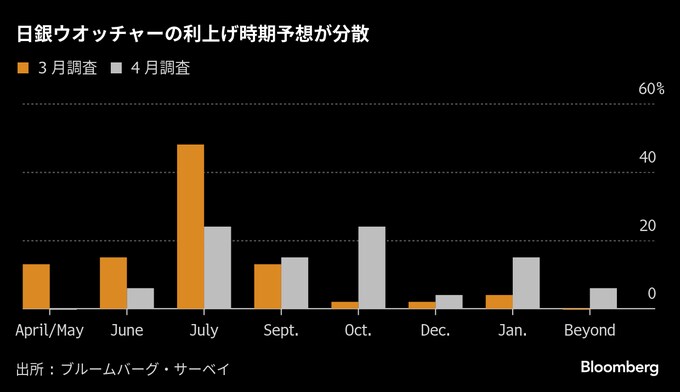

(ブルームバーグ):トランプ米政権の関税政策を受け、エコノミストが想定する日本銀行の追加利上げ時期が後ずれしている。前回3月の金融政策決定会合前の調査で6%だった「年内利上げなし」の予想が29%に拡大した。

ブルームバーグが16-22日にエコノミスト54人を対象に実施した調査によると、日銀が現在0.5%程度の政策金利を引き上げる時期の予想は、7月と10月の会合が24%で最多となった。次いで9月と来年1月が15%で、来週の5月会合はゼロだった。前回調査では7月の48%を筆頭に6月が15%、5月と9月が13%。今年度前半の早期追加利上げ予想が90%を占めていたが、今回調査で45%に半減した。

調査リポート:日銀4・5月会合は全員が現状維持-米関税リスクを意識

米関税政策に伴う先行き不確実性の高まりや金融市場の混乱などを受けて、日銀の早期利上げ観測が急速に後退していることを示す結果となった。次の利上げ時期に関するエコノミストの見方は分かれている。

複数の関係者によると、4月30日と5月1日の会合では、金融政策の現状維持が決まる見通し。2%の物価安定目標が実現していくシナリオは維持される公算が大きいが、達成時期の後ずれも視野に議論が行われる可能性があるという。

SBI新生銀行の森翔太郎シニアエコノミストは、米関税の影響で「当面は輸出減少などによる成長率の下振れが懸念され、需要ショックによるデフレ圧力の再燃に警戒が必要だ」と指摘。早期に日米間の通商交渉がまとまる可能性はあるが、先行き不透明感を完全に払しょくするには至らないとし、「6月日銀短観では企業マインドが大きく悪化する公算が大きい。7月会合での利上げも難しくなった」とみている。

ターミナルレートは低下

植田和男総裁は米関税の国内物価への影響には上下双方向のさまざまな要因があるとしているが、調査では63%のエコノミストがデフレ要因とし、インフレ要因との回答は4%だった。今回の利上げ局面における政策金利の最終到達点(ターミナルレート)の想定は中央値が1%となり、前回調査の1.25%から低下した。

ゴールドマン・サックス証券の太田知宏シニアエコノミストによると、米関税は円高の進行とコモディティ価格の低下を通じて、今後のインフレ率を大きく低下させる見込みだが、「賃金と物価の好循環に支えられた基調的な物価のトレンドに変化はない」という。米経済の成長率は大きく低下するが、リセッションには至らないとの前提で、「日銀の次回利上げは7月との予測を維持している」と語った。

国際通貨基金(IMF)は22日、最新の世界経済見通し(WEO)を発表し、1月時点で3.3%だった2025年と26年の成長率見通しを2.8%、3%にそれぞれ引き下げた。米経済は25年が1.8%、26年が1.7%で、前回から0.9ポイント、0.4ポイント下方修正。25年にリセッション入りする確率を40%とした。

展望リポート

今会合の焦点は、米関税措置の影響とそれを踏まえた経済・物価と金融政策の先行きを、新たな経済・物価情勢の展望(展望リポート)でどのように描くかだ。複数の関係者によると、経済成長率(実質GDP)と消費者物価(生鮮食品を除くコアCPI)の見通しは、前回1月から下方修正となる可能性があるが、初めて示す27年度のコアCPIは目標の2%近辺が見込まれるという。

オールニッポン・アセットマネジメントの森田長太郎執行役員・チーフストラテジストは、展望リポートについて「前提を置きにくい中で、ある程度幅の広いシナリオを提示せざるを得ない」と指摘。その上で、正常化方向を維持しつつ、見通しの下方修正に基づいて利上げを後ずれさせるという「微妙なスタンスを説明することになるため、やや分かりにくい内容になってくる」とみている。

貿易赤字の削減を目指すトランプ大統領は、ドル高・円安の是正の必要性にも言及している。日米関税協議において為替問題が取り上げられ、円安回避の観点から日銀に利上げ圧力がかかりやすいとの思惑も市場にくすぶっている。

住友生命保険の武藤弘明エコノミストは、仮にトランプ政権による他国の通貨安政策批判をかわすという政治的判断が混じるのであれば、「原則としては利上げ方向」といったタカ派的なメッセージを日銀が発してくる可能性もあると指摘。今回の展望リポートで「そうした政治判断(忖度)がどこまで入り込んでくるのかを注目している」という。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.