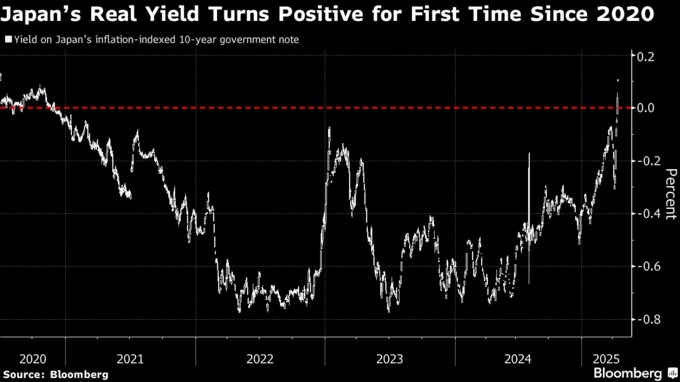

(ブルームバーグ):日本の物価連動国債が売られ、利回りが4年超ぶりにプラスになった。トランプ関税に端を発する市場の混乱拡大を反映している。

約1週間前にマイナス0.311%だった10年物価連動債の利回りは15日、0.107%まで急上昇し、2020年7月以来の高水準となった。30年国債の価格が14日に急落したことに続く、債券市場の流動性低下を示すものだ。

実質金利の上昇は経済成長が回復しつつある兆候と見なされることもあるほか、物価連動債の魅力を高める要素でもある。しかし今回はこうしたポジティブな要素の影は薄い。先週大きく売り込まれた米国債の影響が強いとみられているためだ。

三菱UFJモルガン・スタンレー証券の鶴田啓介シニア債券ストラテジストは実質金利の急騰について、「市場参加者のリスクリダクションという需給動向を反映した」との見方を示す。「物価連動債は市場流動性が低く、マーケットの混乱時に値動きが大きくなりやすい」と指摘し、「市場は依然として不安定な状況」とリポートで推察する。

利回りの実勢値とモデルに基づく推定値の乖離(かいり)を測定するブルームバーグの指標は2年ぶりの水準に上昇。金利のボラティリティーも急騰しており、市場のゆがみが深まっている可能性を示唆する。

アクサ・インベストメント・マネージャーズの木村龍太郎債券ストラテジストは、相場の急変動によって「多くのファンドや証券会社が損失を膨らませており、在庫や投資家の売りを引き受ける体力が落ちて流動性が非常に低下している」と話した。

--取材協力:日高正裕.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.