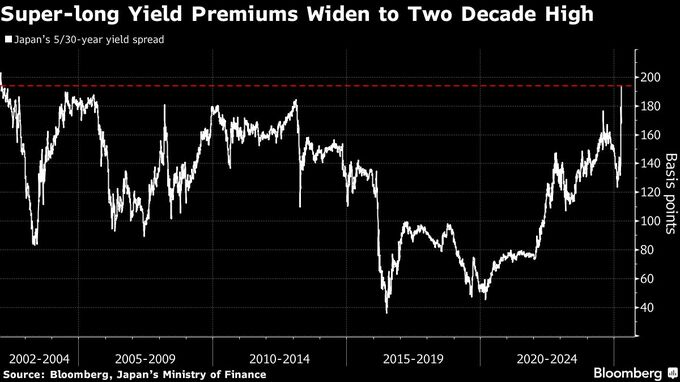

(ブルームバーグ):世界的に不安定な金融市場と財政懸念によって、日本の5年国債と30年国債の利回り差が23年ぶりの水準に拡大した。

ブルームバーグが算出した複利ベースでの利回り差は14日時点で193ベーシスポイント(bp、1bp=0.01%)程度と、2002年以来の高水準。超長期債の30年債が売られた背景には、政府が景気対策のための補正予算を編成するのではないかとの観測が年度初めから強まったことがある。

超長期債は、債務負担増大に対する懸念と世界的な債券市場の混乱による売り圧力という二重苦に見舞われている。政府が追加の財政出動を検討することは珍しくはないが、現金の給付や消費税の引き下げまで検討していることから、財政悪化懸念が高まっている。

三菱UFJモルガン・スタンレー証券の大塚崇広シニア債券ストラテジストは、日本の金利は短いゾーンが日本銀行の利上げ期待後退で低下している一方、長いゾーンは流動性低下による投資家のリスク許容度低下と財政拡大観測により上昇し、「ツイストスティープ(傾斜)化している」と指摘する。

加藤勝信財務相は15日の閣議後会見で、現時点で補正予算編成の必要はないとの認識を示した。それでも市場は財政拡張への警戒を緩めない。

アクサ・インベストメント・マネージャーズの木村龍太郎債券ストラテジストは、「財政拡大は重要なテーマであり中長期的な懸念である」とした上で、「最も大きな問題はボラティリティーの上昇と流動性低下だ」と語る。「相場の急変動で多くのファンドや証券会社が損失を膨らませており、在庫や投資家の売りを引き受ける体力が落ちて流動性が非常に低くなっている」と指摘。ただ、「混乱の源である米国の長期金利が落ち着きを取り戻しつつある」ことは明るい兆しだと話した。

残存期間が長い債券への需要が減退し、15日に実施された20年国債の入札では応札倍率が23年12月以来の低水準となった。平均価格と最低落札価格の差で、大きいほど低調な結果を示すテールは34銭と、前回入札の20銭から拡大した。

トランプ米大統領が輸入自動車・部品への関税の一時的な免除を検討していることで、日銀の利上げ期待が復活する可能性がある。オーバーナイト・インデックス・スワップ(OIS)市場では年末までに金利が引き上げられる可能性が50%超と、11日の39%から上昇した。

--取材協力:Masaki Kondo、山中英典.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.